Vente d'entreprise : quelle fiscalité et combien au final ?

Vous êtes dirigeant depuis des années et l'idée de céder votre entreprise commence à faire son chemin, alors une question essentielle vous taraude : sur les X euros de cette vente, combien allez-vous obtenir après impôts ?

Cette interrogation légitime peut même devenir source d'angoisse. Car l'écart peut être considérable. Fiscalité des plus-values, charges sociales, optimisations possibles, la complexité de ces mécanismes décourage souvent les dirigeants de s'y pencher sérieusement.

Pourtant, comprendre la fiscalité de votre cession vous permettra non seulement d'anticiper le montant net que vous percevrez, mais aussi d'identifier les leviers d'optimisation qui peuvent vous faire économiser des dizaines de milliers d'euros. Dans cet article, vous découvrirez comment s’applique cette fiscalité, quels dispositifs peuvent réduire vos impôts et comment éviter les erreurs coûteuses que commettent de nombreux cédants.

Les principes de base de la fiscalité des cessions d'entreprise

Comprendre la différence entre prix de vente et montant net perçu

Avant d'entrer dans les détails techniques, il faut bien être conscient d’une réalité fondamentale : le prix de cession de votre entreprise ne correspond jamais au montant que vous encaisserez définitivement. C’est important de le rappeler car nombreux sont les dirigeants qui sont encore surpris par cet état de faits au moment de signer.

En effet, plusieurs déductions viennent s'appliquer au prix brut de vente. D'abord, l'impôt sur les plus-values qui représente généralement 30% de votre gain dans le cadre du prélèvement forfaitaire unique, mais peut varier significativement selon votre situation et les dispositifs d'abattement applicables. Il faut également mentionner les éventuels frais de cession :

- honoraires d'avocat ;

- honoraires de notaire ;

- commission d'intermédiaires ;

- expertise comptable spécialisée en cession/reprise d’entreprise.

Prenons un exemple simple : vous vendez votre entreprise 500 000 euros. Après calcul de la plus-value, application des abattements et paiement de l'impôt, le montant net tombe à 350 000 euros, soit un prélèvement fiscal de 30% sur le prix de vente.

Les différents régimes fiscaux selon le type de cession

Votre fiscalité dépend largement de la structure juridique de votre cession. Il est ainsi pertinent de se poser les questions qui suivent :

- Vendez-vous les titres de votre société ou ses actifs ?

- Êtes-vous sociétaire majoritaire ou minoritaire ?

- Envisagez-vous un OBO (Owner Buy Out) avec vos équipes actuelles ?

- Préparez-vous plutôt une transmission familiale ou une vente à un tiers ?

Dans le cas d'une cession de titres (parts sociales ou actions), vous relevez du régime des plus-values sur valeurs mobilières. Concrètement, le taux d'imposition de base s'élève à 30% (12,8% d'impôt sur le revenu + 17,2% de prélèvements sociaux), mais des abattements peuvent s'appliquer se lon la durée de détention.

À l'inverse, si vous optez pour une vente d'actifs, les plus-values sont qualifiées de professionnelles et taxées selon la nature des biens concernés.

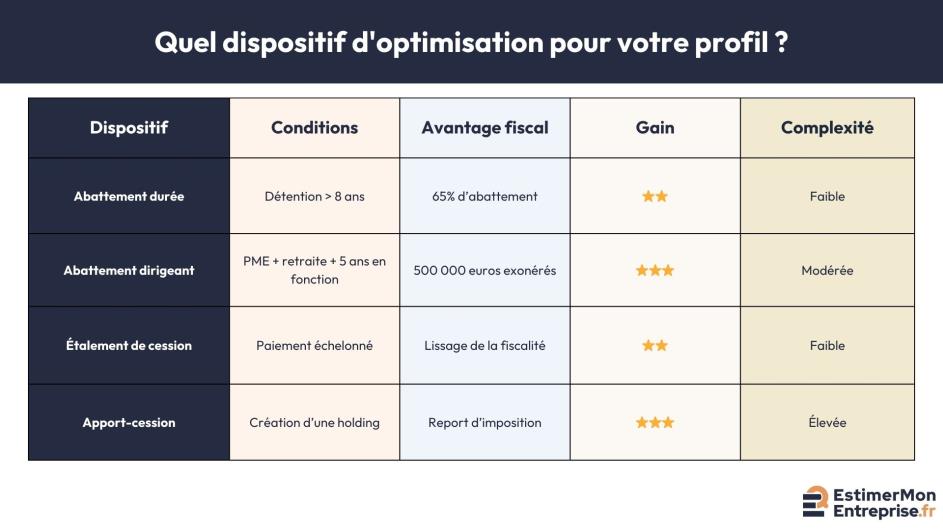

De plus, le statut du cédant a aussi son importance : un dirigeant qui est par ailleurs sociétaire ou actionnaire majoritaire bénéficie d'abattements spécifiques sous certaines conditions, notamment l'abattement fixe de 500 000 euros en cas de départ à la retraite.

Notez que le choix entre ces différentes structures peut faire varier votre fiscalité de plusieurs dizaines de milliers d'euros.

Calcul détaillé des plus-values et de leur fiscalité

Comment déterminer votre plus-value de cession

La formule de base est simple :

Plus - value brute = Prix de cession - Prix d'acquisition - Frais et charges déductibles

Dans ce calcul, le prix d'acquisition correspond au montant que vous avez initialement payé pour acquérir vos titres ou bien à leur valeur nominale si vous les avez reçus lors de la création de la société. Quant aux frais déductibles, ils incluent les droits d'enregistrement, les frais d'acte, et certains frais d'augmentation de capital.

Les taux d'imposition applicables selon votre situation

Une fois votre plus-value imposable déterminée, il faut savoir que les taux d'imposition varient selon plusieurs critères.

Premièrement, pour les cessions de titres détenus depuis moins de 2 ans, aucun abattement ne s'applique. Vous payez alors 30% de prélèvements sur l'intégralité de la plus-value.

En revanche, à partir de 2 ans de détention, les abattements dégressifs entrent en jeu sur l'impôt sur le revenu uniquement :

- De 2 à 8 ans : abattement de 50%

- À partir de 8 ans : abattement de 65%

- Abattement renforcé (sous conditions PME) : jusqu'à 85%

Attention, les prélèvements sociaux de 17,2% ne relèvent pas du régime fiscal et s'appliquent donc toujours sur la totalité de la plus-value, sans abattement pour durée de détention.

Prenons maintenant l'exemple de Marc, un ancien dirigeant et propriétaire de société qui a réalisé sur 8 ans une plus-value brute de 750 000 euros :

Son calcul d'impôt se décompose ainsi :

- Imposition : 750 000 × 12,8% × 35% = 33 600 euros

- Prélèvements sociaux : 750 000 × 17,2% = 129 000 euros

- Total du montant à retrancher à la plus-value brute pour obtenir la plus-value nette : 162 600 euros

Sans abattement, Marc aurait payé 225 000 euros d'impôts. L'abattement lui fait donc économiser 62 400 euros.

Les dispositifs d'exonération et d'optimisation fiscale

L'exonération des plus-values pour les dirigeants partant à la retraite

Heureusement, plusieurs dispositifs permettent de réduire considérablement cette charge fiscale. Excellente nouvelle pour les dirigeants de PME qui partent à la retraite : vous pouvez bénéficier d'un abattement fixe de 500 000 euros sur votre plus-value de cession.

Néanmoins, cet abattement s'applique si vous respectez tous les critères suivants :

- Taille de PME : moins de 250 salariés, chiffre d'affaires annuel inférieur à 50 millions d'euros ou total bilan inférieur à 43 millions d'euros.

- Durée d'exercice : avoir exercé vos fonctions pendant au moins 5 ans au cours des 15 années précédant la cession.

- Départ effectif : cesser toute fonction dans l'entreprise et faire valoir vos droits à la retraite dans les 2 ans.

Les autres leviers d'optimisation fiscale légaux

L'étalement de cession vous permet de différer une partie de votre plus-value sur plusieurs exercices fiscaux. Si le prix de vente est payé sur 3 ans, vous pouvez étaler l'imposition sur cette même période. Cette modalité peut d'ailleurs être convenue dans une promesse unilatérale de vente avant la signature de l'acte de cession définitif.

Puis, l'apport-cession est un montage par lequel vous apportez vos titres à une holding que vous aurez préalablement créée, cette dernière revend immédiatement les titres à l'acquéreur final. C’est une opération dont l’un des principaux intérêts est de reporter l'imposition jusqu'à la cession effective des titres de la holding.

Enfin, le démembrement de propriété peut également s'avérer intéressant dans certains contextes familiaux puisque grâce à lui, vous conservez l'usufruit tout en donnant la nue-propriété à vos enfants.

Attention, ces optimisations nécessitent un accompagnement professionnel spécialisé et plusieurs mois de préparation.

Cas pratiques selon différents profils de cédants

Simulation pour une PME "classique" (CA 1-5M€)

Maintenant que nous avons vu la théorie, illustrons ces mécanismes avec l'exemple de Jean, dirigeant d'une entreprise de services informatiques qu'il a créée en 2012. Son chiffre d'affaires actuel : 2,8 millions d'euros. Il souhaite céder pour 1,2 million d'euros.

Sa situation initiale se présente ainsi :

- Capital initial souscrit : 80 000 euros

- Détention : 12 ans

- Plus-value brute : 1 120 000 euros

Après 12 ans de détention, le calcul devient :

- Abattement IR : 65%

- Plus-value imposable IR : 392 000 euros

- Plus-value imposable prélèvements sociaux : 1 120 000 euros

La fiscalité de Jean s'établit donc à :

- Impôt sur le revenu : 50 176 euros

- Prélèvements sociaux : 192 640 euros

- Total fiscalité : 242 816 euros

Montant net perçu : 957 184 euros

Particularités pour les très petites entreprises

Les dirigeants de très petites entreprises peuvent souvent bénéficier de dispositifs avantageux, notamment l'abattement dirigeant de 500 000 euros, expliqué plus haut.

Par exemple, Claire dirige une petite société de services de nettoyage depuis 8 ans. Son chiffre d'affaires moyen : 180 000 euros. Elle vend ses parts sociales pour 220 000 euros au moment de son départ à la retraite.

L'analyse de Claire révèle :

- Plus-value brute : 170 000 euros

- Plus-value après abattement : 0 euro (170 000 < 500 000)

Par conséquent, Claire bénéficie de l'exonération totale grâce à l'abattement dirigeant. Elle percevra intégralement ses 220 000 euros, sans impôt.

Cette situation avantageuse concerne de nombreuses TPE : sociétés de services, petites entreprises industrielles, professions libérales en société.

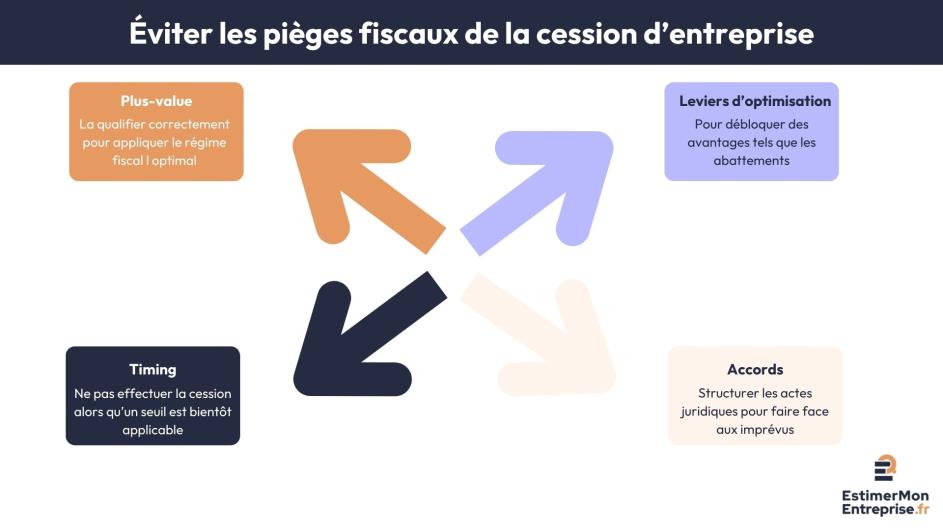

Les erreurs coûteuses à éviter et bonnes pratiques

Les pièges fiscaux fréquents en matière de cession

Le plus courant consiste à mal qualifier la nature de votre plus-value. En effet, beaucoup de dirigeants pensent automatiquement relever du régime des plus-values sur valeurs mobilières, alors que leur situation peut justifier l'application d'un régime plus favorable.

Il y a aussi le fait d’oublier un ou plusieurs leviers d’optimisation : combien découvrent après signature qu'ils auraient pu bénéficier de l'abattement dirigeant ou des abattements pour durée de détention ?

Le mauvais timing peut également coûter cher. Céder quelques mois avant d'atteindre un seuil d'abattement (2 ans, 8 ans) représente des dizaines de milliers d'euros d'impôts supplémentaires.

De même, mal structurer votre protocole d'accord ou négliger les clauses de révision du prix peut générer des complications fiscales imprévues.

Comment bien préparer fiscalement votre cession

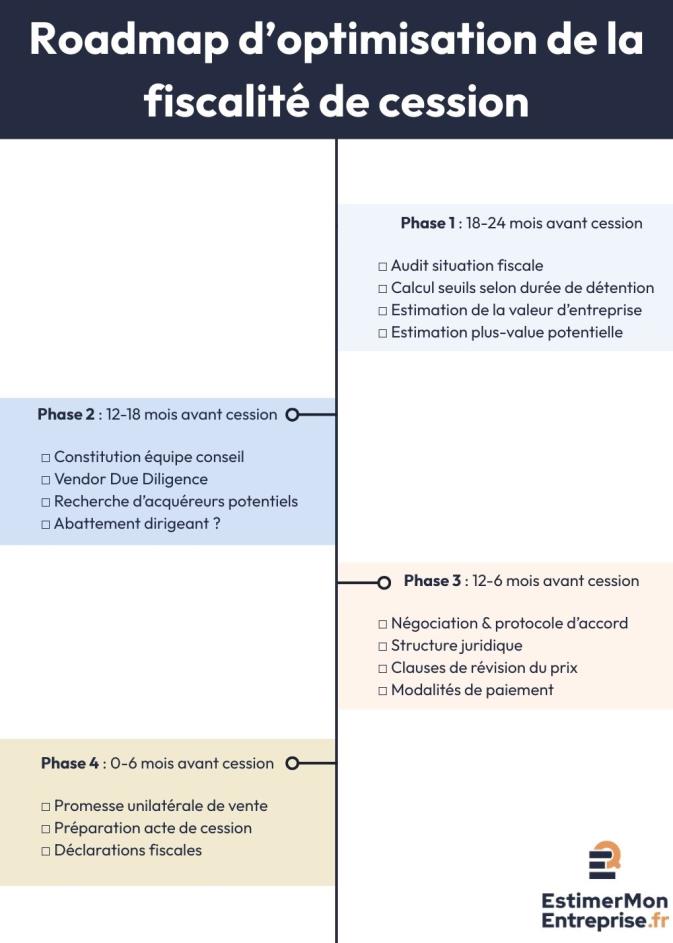

Face à ces écueils, une préparation fiscale efficace doit débuter 18 à 24 mois avant la signature dans le but d’identifier et de mettre en œuvre les optimisations adaptées. Cette phase préparatoire est également le moment idéal pour trouver un acquéreur et définir votre stratégie de négociation.

Dans un premier temps, il convient d'auditer votre situation fiscale actuelle :

- durée de détention ;

- éligibilité aux abattements ;

- montant estimé de la plus-value.

Ensuite, vous devrez constituer votre équipe de conseillers :

- expert-comptable spécialisé en transmission,

- avocat fiscaliste ;

- notaire le cas échéant.

Envisagez aussi une vendor due diligence (VDD) pour valoriser votre dossier auprès des repreneurs potentiels.

Enfin, préparez efficacement votre cession en commençant par une estimation professionnelle de la valeur de votre entreprise. Cette valorisation constitue la base de tous vos calculs fiscaux.

Afin de commencer votre préparation fiscale sur des bases solides, obtenez une estimation fiable de la valeur de votre entreprise dès aujourd'hui avec EstimerMonEntreprise. Cette valorisation vous permettra de calculer précisément l'impact fiscal de votre future cession et d'identifier les optimisations les plus pertinentes pour votre situation.

FAQ

Points-clés sur la fiscalité de cession d’entreprise

Trouvez ici les réponses aux questions fréquemment posées.

Oui, sous certaines conditions. Si votre prix de vente est payé de manière échelonnée sur plusieurs années, vous pouvez généralement étaler l'imposition sur la même période. Cette option évite de basculer dans des tranches marginales trop élevées et lisse votre charge fiscale. Attention cependant aux intérêts de retard si les délais ne sont pas respectés.

Le rachat d'une nouvelle entreprise n'efface pas automatiquement l'imposition sur la vente précédente. Cependant, certains mécanismes comme l'apport-cession peuvent vous permettre de reporter l'imposition si vous réinvestissez dans une activité similaire. Cette stratégie nécessite un montage juridique spécifique qu'il faut anticiper avant la première vente.

Les frais directement liés à la cession (honoraires d'avocat, de notaire, commissions d'intermédiaire) ne sont généralement pas déductibles de la plus-value. Ils viennent en diminution du prix de cession brut. En revanche, certains frais engagés lors de l'acquisition initiale de vos titres peuvent majorer votre prix d'acquisition et donc réduire votre plus-value imposable.