Estimation d'entreprise : nos conseils d'expert

Vous maîtrisez déjà les méthodes classiques d’estimation d’entreprise basées sur le chiffre d'affaires, l'EBE et le taux de profitabilité ? C'est un excellent point de départ, mais ces approches peuvent montrer des limites face à la complexité du monde économique actuel. Comment valoriser une start-up technologique avec les mêmes outils qu'une entreprise de services ? Comment tenir compte des brevets, des marques ou du savoir-faire unique d'une entreprise ?

Cet article vous dévoile une approche hybride qui combine la rigueur des méthodes reconnues avec la réalité du terrain. Vous découvrirez les méthodes d'estimation incontournables, les facteurs d'exploitation souvent négligés et une méthodologie étape par étape pour obtenir une valorisation fiable et argumentée.

Qu'est-ce que l'estimation d'une entreprise et pourquoi est-elle cruciale ?

Définition et périmètre de l'estimation d'entreprise

L'estimation d'entreprise consiste à déterminer la valeur des titres de société à un moment donné, dans un contexte précis. Attention à ne pas confondre cette notion avec la valeur d'entreprise globale qui inclut l'endettement.

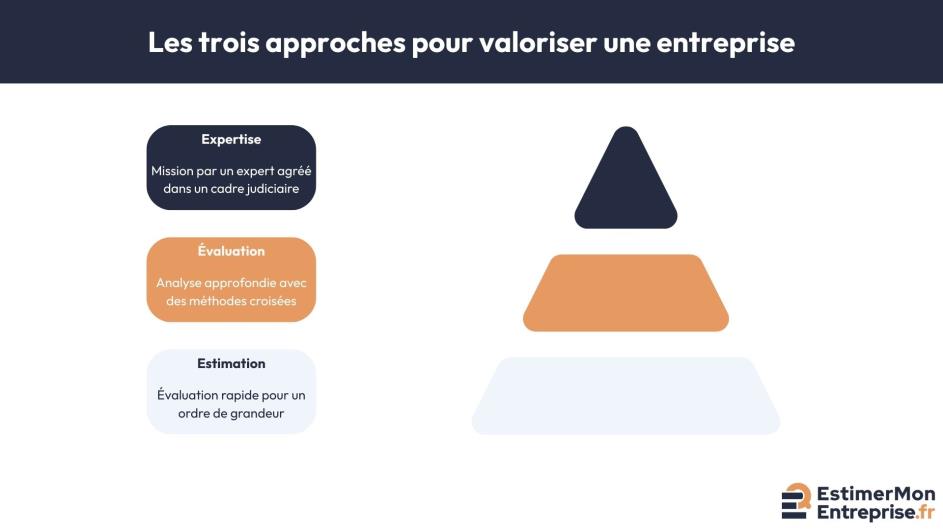

Il faut distinguer trois concepts fondamentaux :

- L'estimation : évaluation rapide pour avoir un ordre de grandeur

- L'évaluation : analyse plus poussée avec plusieurs méthodes croisées

- L'expertise : mission réalisée par un expert agréé dans un cadre judiciaire

Les référentiels de valeur varient selon l'objectif : la valeur vénale (prix de marché) diffère de la valeur d'utilité (acquéreur stratégique) ou de la valeur de rendement (investisseur financier).

Une imprimerie affiche un actif net comptable de 80 000 euros. Sa valeur réelle intègre pourtant sa clientèle fidèle, son emplacement privilégié et sa réputation locale. Cette valeur de marché peut significativement dépasser la valeur comptable grâce à ces éléments immatériels.

L'estimation reflète une valeur de marché à un instant T dans un contexte donné. Elle évoluera forcément avec le temps et les circonstances.

Les enjeux stratégiques d'une estimation juste

Une estimation correcte conditionne le succès de toute transmission. Elle impacte la négociation, les modalités de financement et l'optimisation fiscale.

Néanmoins, les risques sont multiples :

- sous-estimation (manque à gagner, sentiment de spoliation) ;

- surestimation (découragement des repreneurs, allongement des délais) ;

- en cession familiale, l'administration fiscale peut contester une valorisation anormalement basse ;

- dans une acquisition externe, un prix excessif compromet la rentabilité future.

Par ailleurs, l'Institut Supérieur des Métiers souligne que l'absence de valorisation fiable constitue un frein majeur aux projets de transmission. Ces difficultés d'estimation représentent des mois de négociations perdues et des coûts cachés considérables.

L'estimation juste est la pierre angulaire d'une transmission réussie. Elle sécurise juridiquement l'opération, facilite les négociations et optimise l'acceptabilité fiscale.

Vue d'ensemble des méthodes d'estimation reconnues

Les grandes familles de méthodes d'évaluation

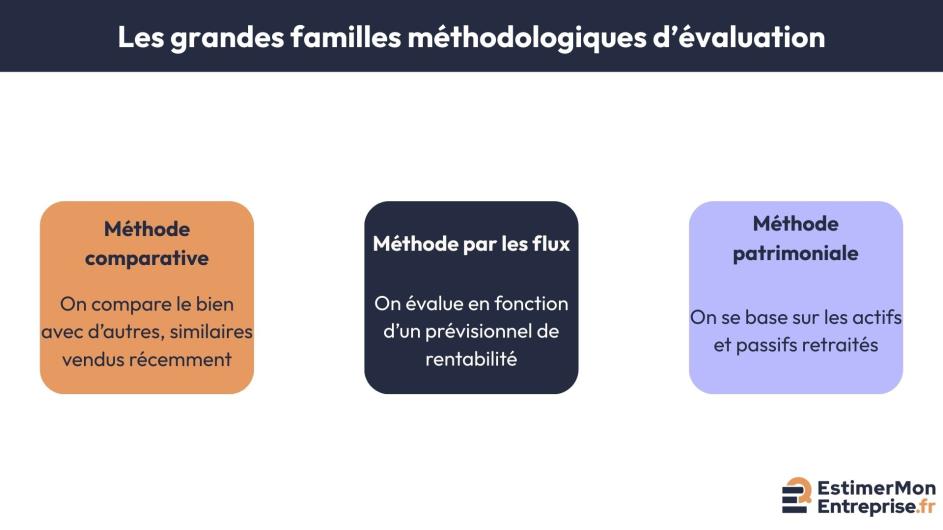

Trois approches principales structurent l'estimation d'entreprise, chacune apportant un éclairage complémentaire sur la valeur :

- L'approche patrimoniale se base sur les actifs et passifs retraités : "Que vaut le patrimoine de l'entreprise ?"

- L'approche comparative utilise les références de marché et ratios sectoriels : "À quel prix se vendent des entreprises similaires ?"

- L'approche par les flux capitalise la rentabilité prévisionnelle : "Combien cette entreprise peut-elle rapporter à son acquéreur ?"

Tout comme en immobilier où l'on croise prix au mètre carré, coût de reconstruction et rentabilité locative, aucune méthode seule ne peut donner une valeur définitive. La synthèse des approches permet d'établir une fourchette de valeurs cohérente et argumentée.

Quand utiliser quelle méthode selon votre contexte

En pratique, le choix des méthodes dépend des caractéristiques de l'entreprise et de l'objectif de l'estimation.

Ainsi, les études sectorielles montrent que les entreprises industrielles s'appuient davantage sur l'approche patrimoniale compte tenu de leurs actifs corporels importants. À l'inverse, les sociétés de services privilégient l'évaluation par les flux et la comparaison, leur valeur résidant principalement dans leur potentiel commercial.

De même, selon la taille, les approches diffèrent. Tandis que les TPE s'appuient sur des références simples et barèmes sectoriels, les PME nécessitent un croisement d'approches plus sophistiqué. Quant aux ETI, elles utilisent les méthodes financières avancées type DCF.

Enfin, selon l'objectif, l'angle varie. Si une cession externe privilégie les références de marché, une transmission familiale intègre les aspects fiscaux et patrimoniaux. Par ailleurs, un divorce nécessite une approche prudente et consensuelle.

Une startup technologique de 3 ans s'évaluera principalement sur son potentiel (méthode des flux) et ses comparables sectoriels. Une PME industrielle de 50 ans combinera approche patrimoniale (machines, stocks) et comparative (multiples sectoriels). Une grande entreprise cotée utilisera les méthodes financières sophistiquées et les références de marché.

Le contexte détermine les méthodes les plus pertinentes. Il n'existe pas de recette universelle, seulement des adaptations intelligentes aux spécificités de chaque situation.

L'approche terrain : intégrer les facteurs d'exploitation

Pourquoi les chiffres seuls ne suffisent pas

Les états financiers ne racontent qu'une partie de l'histoire. Ils photographient le passé mais vous révèlent peu sur l'attractivité future pour un acquéreur.

Or, les comptes ne vous montrent pas la qualité de l'emplacement, l'état des équipements, la réputation ou la dépendance à des facteurs externes. Ces éléments impactent pourtant directement la capacité de l'acquéreur à maintenir et développer l'activité.

Pour illustrer cette réalité, une entreprise de transport avec d'excellents résultats mais des véhicules vétustes verra sa valeur impactée négativement. À l'inverse, un cabinet de conseil aux comptes moyens mais avec une équipe expérimentée présentera un potentiel supérieur.

En effet, l'impact sur la capacité de revente est mesurable. Un acquéreur évaluera toujours sa facilité à faire fructifier l'affaire. Les facteurs d'exploitation déterminent cette facilité et donc le prix qu'il est prêt à payer.

Ces facteurs peuvent considérablement faire varier l'estimation par rapport à une valorisation purement comptable.

Les critères d'exploitation qui impactent la valorisation

L'emplacement et l'accessibilité conditionnent l'attractivité commerciale. Localisation privilégiée, bonne desserte et parking constituent des atouts. À l'inverse, contraintes d'accès ou zone en déprise minoreront la valeur.

Au-delà de l'emplacement, l'état des équipements impacte les investissements futurs. Machines récentes, installations aux normes et accessibilité handicapés constituent des plus-values. Équipements obsolètes ou non conformes représentent des passifs cachés.

Dans le même ordre d'idées, la réputation se traduit par une facilité commerciale. Marque reconnue, certifications qualité et bonne e-réputation facilitent le développement. Une image dégradée nécessitera des investissements marketing importants.

Autre facteur déterminant : le niveau de dépendance influence la pérennité. Une forte concentration sur un client unique, un fournisseur exclusif ou le dirigeant constitue un risque reconnu. À l'inverse, une diversification équilibrée sécurise l'activité.

Deux garages automobiles présentent des résultats financiers identiques. Le premier bénéficie d'un emplacement central, d'équipements récents et d'une clientèle diversifiée. Le second souffre d'une localisation excentrée, de matériel vétuste et présente une forte concentration client. Leur valorisation différera significativement malgré des comptes similaires.

Vous devez intégrer chaque spécificité d'exploitation pour refléter la réalité économique de votre entreprise et son attractivité pour un repreneur.

Astuces pratiques pour réussir votre estimation

Préparer et collecter les bonnes données

La fiabilité de votre estimation dépend de la qualité des informations que vous collectez. Une préparation méthodique vous évite les approximations préjudiciables.

Les documents comptables couvrent au minimum les trois derniers exercices : bilans, comptes de résultat, annexes et liasses fiscales. Ces éléments vous permettent d'analyser les tendances et d'identifier les retraitements nécessaires.

Par ailleurs, les informations extra-comptables complètent votre analyse : bail commercial, contrats clients et fournisseurs principaux, polices d'assurance, procès-verbaux d'assemblée et données sur l'effectif.

Pour optimiser cette collecte, constituez un dossier structuré par thématiques, vérifiez la cohérence entre les sources, identifiez et documentez les spécificités comptables (provisions, amortissements, etc.).

Concrètement, rassemblez les bilans et comptes de résultat des 3 derniers exercices, annexes comptables, déclarations fiscales, bail commercial, contrats stratégiques, polices d'assurance et autorisations administratives.

La qualité de votre estimation dépend de la qualité de vos données. Un dossier incomplet ou approximatif conduit nécessairement à une valorisation fragile et contestable.

Structurer sa démarche d'estimation étape par étape

Étape 1 : Analyse préalable et diagnostic

Examinez l'activité, le marché, la concurrence et les perspectives sectorielles. Identifiez les forces, faiblesses, opportunités et menaces (analyse SWOT). Cette phase conditionne le choix des méthodes pertinentes.

Étape 2 : Retraitement des comptes

Normalisez les données comptables en éliminant les éléments exceptionnels, en retraitant la rémunération dirigeante et en ajustant les provisions. Calculez les agrégats économiques (EBE, résultat d'exploitation retraité, capacité d'autofinancement).

Étape 3 : Application des méthodes d'évaluation

Mettez en œuvre les approches que vous avez sélectionnées (patrimoniale, comparative, flux). Utilisez des référentiels fiables et actualisés. Documentez vos hypothèses et vos calculs.

Étape 4 : Synthèse et croisement des résultats

Analysez la cohérence entre les différentes approches. Identifiez les écarts et leurs causes. Pondérez les méthodes selon leur pertinence dans votre contexte spécifique.

Étape 5 : Présentation d'une fourchette argumentée

Déterminez une fourchette de valeurs et justifiez les bornes retenues. Intégrez les facteurs d'exploitation et les risques que vous avez identifiés. Précisez les conditions et limites de validité.

Une méthodologie rigoureuse vous garantit la fiabilité du résultat et vous permet de justifier vos conclusions auprès des parties prenantes.

Les écueils à éviter et bonnes pratiques

Les erreurs classiques qui faussent l'estimation

Les pièges techniques concernent souvent les retraitements comptables : oublier de neutraliser des charges exceptionnelles, mal évaluer la rémunération dirigeante ou utiliser des multiples inadaptés.

Cependant, les biais comportementaux polluent votre objectivité. L'attachement émotionnel pousse à surestimer. À l'inverse, si vous êtes repreneur, vous risquez de minimiser inconsciemment la valeur.

De plus, les erreurs de contexte résultent d'une mauvaise adaptation. Appliquer mécaniquement des ratios financiers génériques sans tenir compte des spécificités conduit à des valorisations déconnectées.

Attention également à l'excès de confiance dans une méthode unique. Chaque approche a ses limites et ses domaines de pertinence. Les croiser vous permet d'identifier les incohérences et d'affiner votre estimation.

S'ajoutent d'autres erreurs courantes :

- utiliser des données obsolètes ;

- négliger l'analyse de sensibilité ;

- omettre les risques spécifiques ;

- présenter une valeur unique au lieu d'une fourchette argumentée.

Adapter votre approche selon les spécificités du projet

Chaque projet d'estimation présente des particularités nécessitant une adaptation méthodologique.

Ainsi, une cession familiale privilégiera l'optimisation fiscale et la capacité de reprise. Une vente externe se focalisera sur les références de marché et le potentiel de développement.

De même, les spécificités sectorielles et géographiques influencent le choix de vos méthodes. Une entreprise rurale s'évaluera différemment d'une société urbaine. Certains secteurs ont leurs particularités réglementaires.

Par ailleurs, les enjeux fiscaux varient selon votre contexte. Une donation nécessite une approche prudente. Un divorce impose une valorisation équitable. Une liquidation se concentre sur la valeur de liquidation des actifs.

Notez que l'adaptation concerne aussi la présentation de vos résultats. Un rapport destiné à des professionnels peut être plus technique qu'un document grand public. La pédagogie et la vulgarisation facilitent l'appropriation par les parties prenantes.

Par exemple, la cession d'une entreprise à un salarié différera d'une vente à un concurrent. Dans le premier cas, l'accent portera sur la capacité financière de reprise et les dispositifs d'aide. Dans le second, l'analyse se concentrera sur les synergies possibles et la valorisation stratégique.

L'estimation d'entreprise combine rigueur méthodologique et compréhension fine de la réalité économique. Les méthodes reconnues (patrimoniale, comparative, flux) constituent le socle technique indispensable, mais les facteurs d'exploitation terrain apportent l'éclairage décisif sur l'attractivité réelle.

La réussite de votre estimation repose sur trois piliers : la qualité des données collectées, l'adaptation des méthodes au contexte et l'intégration des spécificités d'exploitation. Cette approche hybride vous permettra d'obtenir une valorisation fiable, argumentée et opérationnelle.

Pour gagner du temps et industrialiser vos estimations tout en conservant cette approche qualitative, avec EstimerMonEntreprise, découvrez notre outil d'estimation en ligne qui intègre ces bonnes pratiques dans un processus simple et professionnel.

FAQ

À retenir sur l'estimation d'entreprise

Trouvez ici les réponses aux questions fréquemment posées.

Les outils automatisés constituent une excellente première approche pour obtenir rapidement un ordre de grandeur. Ils appliquent les méthodes reconnues de façon cohérente et évitent les erreurs de calcul. Toutefois, ils ne remplacent pas complètement l'œil expert pour analyser les spécificités de votre entreprise et ajuster les paramètres selon le contexte. L'idéal est de combiner l'efficacité de l'outil avec une validation par un professionnel expérimenté.

Connaître régulièrement la valeur de son entreprise présente plusieurs avantages stratégiques : anticiper les évolutions patrimoniales, optimiser les décisions d'investissement, préparer sereinement une transmission future. Cependant, une estimation annuelle systématique n'est pas forcément nécessaire pour toutes les entreprises. Un suivi périodique ou lors d'événements significatifs (gros investissements, changements réglementaires, évolutions du marché) peut suffire selon votre situation.

Des écarts importants entre méthodes révèlent souvent des caractéristiques particulières de votre entreprise qu'il faut analyser. Par exemple, une valeur patrimoniale élevée avec des flux faibles peut indiquer des actifs sous-utilisés ou une rentabilité perfectible. Plutôt que de faire une moyenne, interrogez-vous sur les causes de ces divergences et adaptez votre stratégie en conséquence. Ces écarts constituent une information précieuse sur les forces et faiblesses de votre entreprise.