Transmission familiale vs vente externe : le guide pour choisir

Le moment est venu de passer le relais de votre entreprise mais une question cruciale se pose : devez-vous transmettre votre société à vos enfants ou la vendre à un repreneur externe ? Loin d’un simple calcul financier, c’est ici un véritable dilemme économique et émotionnel qui se pose. D'un côté, l'idée de perpétuer l'œuvre familiale vous tient à cœur. De l'autre, vous vous interrogez sur la capacité de vos proches à reprendre les rênes et sur l'impact financier de votre choix.

Cet article vous présente les deux options avec leurs avantages et inconvénients respectifs. Vous découvrirez les critères essentiels pour éclairer votre décision et comprendrez pourquoi une évaluation professionnelle préalable s'impose, quelle que soit la voie choisie.

Transmission familiale : principe et enjeux spécifiques

Qu'entend-on par transmission familiale d'entreprise ?

Avant tout, il convient de clarifier ce qu’on entend par transmission familiale d'entreprise : cela signifie céder tout ou partie de votre société à un membre de votre famille, généralement vos enfants. Toutefois, cette opération peut revêtir plusieurs formes juridiques et fiscales.

Parmi les modalités les plus courantes figurent :

- la donation simple ;

- la vente avec crédit vendeur ;

- la donation-partage, qui répartit les parts entre plusieurs héritiers ;

- le démembrement de propriété (séparation entre l'usufruit et la nue-propriété, permettant de conserver les revenus tout en transmettant la propriété).

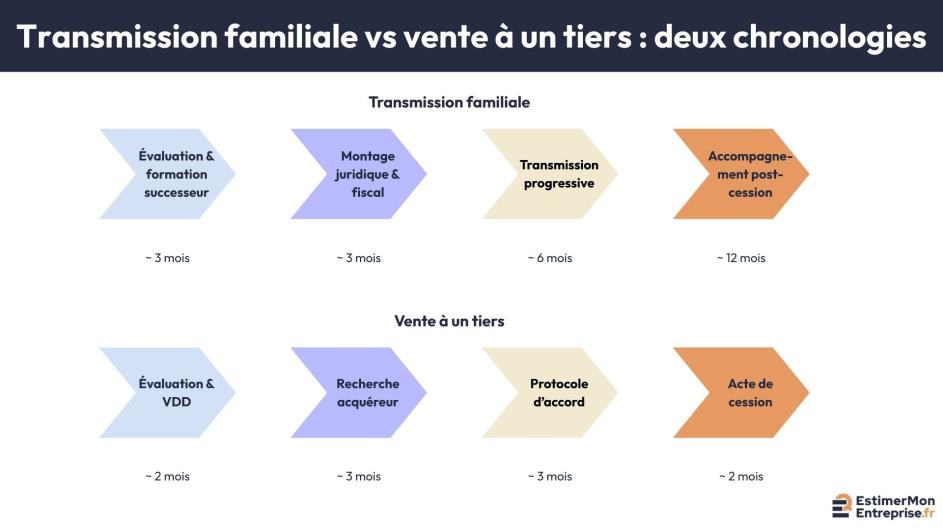

Pour illustrer, prenons l'exemple d'une PME de menuiserie où le père peut choisir de donner 25% des parts à son fils tout en conservant la gérance. Puis, progressivement sur cinq ans, céder le reste par vente avec échelonnement du paiement. Cette transmission progressive permet d'accompagner le successeur tout en sécurisant la transition.

Les motivations profondes derrière ce choix

Au-delà de ces considérations techniques, la transmission familiale répond à des motivations qui dépassent l'aspect purement financier. En effet, la pérennité du nom de famille, le maintien des valeurs fondatrices et la continuité des relations avec les partenaires historiques constituent autant d'enjeux symboliques forts.

Cette dimension émotionnelle s'explique par l'attachement du dirigeant à son œuvre. Ainsi, maintenir l'emploi local, préserver les traditions de l'entreprise et assurer la fierté familiale motivent souvent ce choix plutôt que l’optimisation financière.

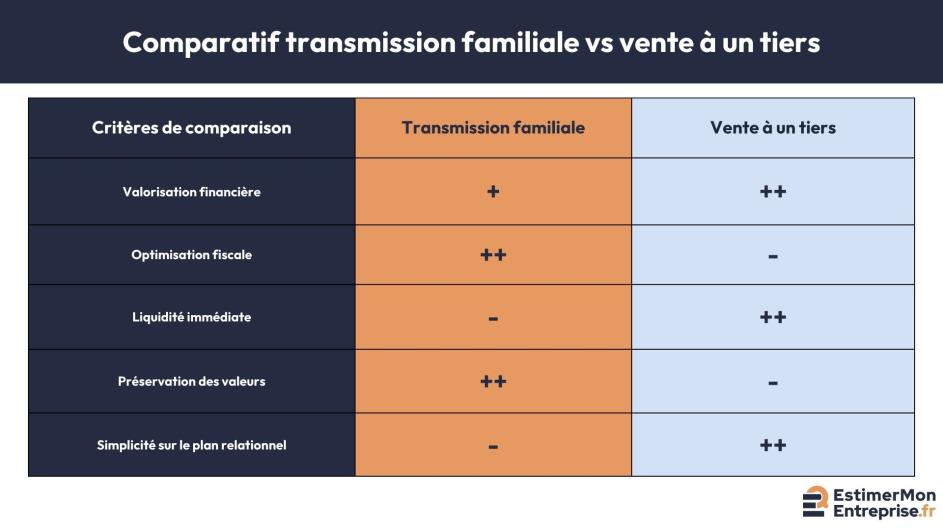

Les avantages de la transmission familiale

Les bénéfices financiers et fiscaux

D’abord, la transmission familiale offre des avantages fiscaux substantiels par rapport à une vente classique. En particulier, les abattements sur les droits de donation permettent de transmettre des montants importants sans taxation excessive.

Concrètement, vous bénéficiez d'un abattement de 100 000 euros par enfant tous les quinze ans pour les donations. Ce dispositif peut être complété par le pacte Dutreil (article 787 B du Code général des impôts) qui permet une exonération de de 75% la valeur des titres transmis, sous conditions d'engagement collectif de conservation des titres pendant deux ans et d'engagement individuel de conservation et d'exercice de l'activité pendant quatre ans supplémentaires.

L'étalement des paiements constitue un autre atout majeur. Contrairement à une vente à un tiers, qui exige souvent un paiement rapide, la transmission familiale autorise des modalités de crédit vendeur naturel étalées sur plusieurs années. Ces modalités flexibles peuvent inclure des mécanismes comme l'OBO (Owner Buy Out) ou des promesses unilatérales de vente étalées.

À titre d’exemple, voici une simulation comparative pour une entreprise évaluée à 1 200 000 € :

Transmission familiale avec pacte Dutreil :

- Valeur de l'entreprise : 1 200 000 €

- Application Dutreil (-75%) : 300 000 €

- Abattement personnel (-100 000 €) : 200 000 €

- Droits de donation (barème 40%) : 80 000 €

Vente externe :

- Impôt sur la plus-value : entre 150 000 € et 350 000 € selon le régime

Dans ce cas précis, l'économie fiscale peut atteindre 70 000 € à 270 000 €. Ces montants illustrent concrètement combien il va vous rester après optimisation fiscale.

La continuité et la préservation des valeurs

Cependant, au-delà des aspects financiers, la transmission familiale préserve l'identité et la culture d'entreprise que vous avez forgées au fil des années. Contrairement à une vente externe, vos valeurs, votre vision et vos méthodes de travail perdurent beaucoup plus facilement.

Cette continuité se manifeste au travers :

- du maintien des équipes en place ;

- de la préservation des relations clients historiques ;

- et de la persistance de l'ADN de l'entreprise.

Ainsi, vos collaborateurs ne ressentent pas les incertitudes liées à l'arrivée d'un repreneur externe.

En outre, il y a un grand avantage de vision à long terme car un successeur familial peut se permettre d'investir dans des projets à échéance lointaine, sans la pression de rentabilité immédiate qu'imposent souvent les repreneurs externes.

Les inconvénients et risques de la transmission familiale

Les défis liés à la compétence du successeur

Néanmoins, toute médaille a son revers. Pour la transmission familiale, il réside dans l'adéquation entre les aptitudes du successeur et les besoins réels de l'entreprise. En effet, la compétence ne se transmet pas par les gènes.

Dans cette perspective, votre enfant doit posséder ou acquérir les compétences techniques, commerciales et managériales nécessaires. Cette formation exige souvent plusieurs années d'expérience pour crédibiliser sa légitimité auprès des équipes.

De même pour la motivation du successeur. Reprendre l'entreprise familiale par obligation ou pression familiale, plutôt que par véritable aspiration, compromet sérieusement les chances de réussite.

Selon plusieurs études professionnelles, notamment celle de KPMG, environ 30% seulement des entreprises familiales sont transmises avec succès à la deuxième génération. Cette donnée montre bien à quel point il peut-être ardu de conjuguer liens familiaux et compétences professionnelles requises.

Les complications relationnelles et organisationnelles

Les liens familiaux constituent un atout pour la continuité mais peuvent compliquer la gouvernance d'entreprise. Le mélange entre vie privée et professionnelle propre aux entreprises familiales peut s’avérer être source de tensions et gravement entraver la prise de décision :

- conflits générationnels sur la vision stratégique ;

- jalousies lorsque plusieurs enfants sont impliqués ;

- difficultés à prendre du recul vis-à-vis de ses émotions.

Ces situations peuvent même conduire à l'immobilisme lorsque les membres de la famille peinent à trancher entre différentes orientations stratégiques. De plus, la gestion quotidienne et donc l'efficacité opérationnelle ont tendance à pâtir de la difficulté à critiquer ou sanctionner un proche.

Les avantages de la vente à un tiers

La valorisation optimale et la liquidité immédiate

À l'opposé, la vente à un repreneur externe rend accessible une valorisation très élevée de votre entreprise car la concurrence entre plusieurs acquéreurs potentiels tire naturellement les prix vers le haut.

Cette tendance contraste avec les transmissions familiales où les considérations affectives peuvent conduire à des prix de convenance, souvent inférieurs à la valeur réelle de l'entreprise.

En outre, contrairement aux modalités d'étalement familial, la vente externe procure une liquidité immédiate qui vous permet de diversifier votre patrimoine et de conforter votre retraite.

Par exemple, une entreprise évaluée à 1 200 000 € sera vendue au prix de marché complet après négociation et signature du protocole d'accord et de l'acte de cession définitif, tandis qu'une transmission familiale s'effectue souvent entre 800 000 € et 1 000 000 € pour faciliter le financement familial.

La simplicité relationnelle et la coupure nette

Par ailleurs, la vente à un tiers offre une séparation nette entre votre vie familiale et les enjeux business. Vous vous épargnez de ce fait les conflits familiaux de gestion d'entreprise et préservez la sérénité de vos relations personnelles.

C’est aussi un moyen de s’octroyer une liberté totale après la cession :

- aucune responsabilité résiduelle ;

- aucune pression concernant les résultats futurs ;

- aucune obligation morale de surveillance ou de conseil ;

- de nombreux choix de vie s’ouvrent à vous sans avoir de comptes à rendre à qui que ce soit (voyages, nouveaux projets personnels, bénévolat, etc.)

Les inconvénients de la vente à un tiers

La perte de contrôle sur l'évolution de l'entreprise

Cependant, vendre votre entreprise à un tiers signifie accepter de ne plus maîtriser l’avenir du fruit de nombreuses années de labeur. En effet, une fois que vous avez trouvé un acquéreur et finalisé la transaction, le repreneur peut légitimement décider de restructurations, délocalisations ou changements de vision stratégique.

Ceci peut vouloir dire :

- fermetures de sites ;

- licenciements économiques ;

- modifications profondes du positionnement commercial ;

- revente rapide à un groupe concurrent.

Les aspects fiscaux moins favorables

La fiscalité de la vente externe s'avère en général plus lourde que celle de la transmission familiale. Vous ne bénéficiez d'aucun abattement spécifique et les plus-values sont taxées selon le régime de droit commun.

Le paiement immédiat des impôts, contrairement aux facilités d'étalement familial, ampute directement le montant net perçu. Cette taxation immédiate peut représenter plusieurs dizaines de milliers d'euros sur des transactions importantes. Le bilan de clôture peut d'ailleurs entraîner une révision du prix qui impacte ces calculs.

Comment choisir la meilleure option pour votre situation ?

Les critères de décision essentiels à évaluer

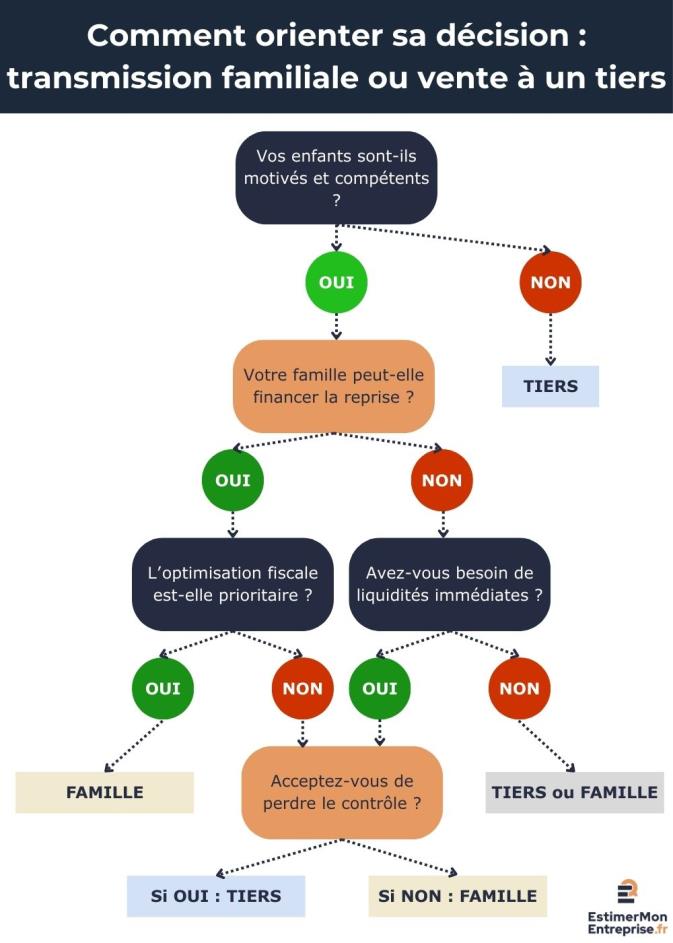

Alors, face à ce panorama contrasté, comment trancher ? Tout dépend de votre situation personnelle et familiale ; aucune des deux solutions n'est systématiquement la meilleure.

En premier lieu, évaluez la motivation réelle et les compétences de vos potentiels successeurs familiaux. Leur envie sincère de reprendre l'entreprise et leur capacité à la faire prospérer constituent comme on l’a vu les conditions sine qua non du succès.

Parallèlement, examinez les capacités financières de votre famille. Une transmission nécessite souvent que les repreneurs puissent financer partiellement l'acquisition et disposer des fonds de roulement nécessaires au développement.

De plus, si vous avez besoin rapidement de fonds pour votre retraite ou d'autres projets, la vente externe s'impose naturellement.

Enfin, jaugez honnêtement votre attachement émotionnel à l'entreprise et votre capacité à accepter sa transformation éventuelle par un tiers.

Cette grille d'aide à la décision ne remplace pas un conseil personnalisé car chaque situation est unique et mérite une analyse approfondie.

L'importance d'une évaluation objective préalable

Quelle que soit l'option envisagée, vous ne pouvez prendre une décision éclairée sans connaître précisément la valeur de votre entreprise.

Une estimation professionnelle vous permet de :

- comparer l'impact fiscal des deux options ;

- évaluer la capacité de financement de votre famille ;

- négocier en connaissance de cause avec des repreneurs externes.

Cette évaluation révèle aussi les points forts et faiblesses de votre entreprise, soit des informations cruciales pour optimiser les conditions de transmission ou améliorer l'attractivité avant une vente. Une vendor due diligence peut même être nécessaire pour rassurer les acquéreurs potentiels.

Selon Bpifrance, les dirigeants qui réalisent une évaluation rigoureuse avant d'entamer leurs démarches obtiennent généralement de meilleures conditions finales, qu'il s'agisse du prix, des modalités ou des délais de transmission.

En définitive, le choix entre transmission familiale et vente à un tiers ne se résume pas à une opposition entre cœur et raison. Chaque option présente des avantages et inconvénients qui doivent être évalués au regard de votre situation particulière.

Cette décision stratégique mérite donc une préparation rigoureuse basée sur une évaluation objective de votre entreprise. Seule cette connaissance précise de la valeur vous permettra de comparer sereinement les deux scénarios et de faire le choix qui correspond vraiment à vos objectifs personnels et familiaux.

Grâce à EstimerMonEntreprise, obtenez dès maintenant une évaluation professionnelle de votre entreprise pour éclairer votre décision et optimiser les conditions de votre transmission, quelle que soit la voie choisie.

FAQ

À retenir sur transmission familiale vs vente à un tiers

Trouvez ici les réponses aux questions fréquemment posées.

Cette situation, plus fréquente qu'on ne le croit, vous oriente naturellement vers la vente externe. Plutôt que de forcer une transmission qui ne correspond pas aux aspirations de vos enfants, mieux vaut accepter cette réalité et rechercher un repreneur externe motivé. Vous pouvez néanmoins explorer des solutions intermédiaires comme la vente à vos salariés ou la recherche d'un repreneur qui partage vos valeurs et s'engage sur le maintien de l'emploi local.

Deux dispositifs principaux s'offrent à vous : l'abattement de 100 000 euros par enfant renouvelable tous les 15 ans selon service-public.fr, et le pacte Dutreil qui peut réduire de 75% la valeur transmise pour le calcul des droits selon l'article 787 B du Code général des impôts. Ces mécanismes peuvent représenter des économies fiscales significatives selon la valeur de l'entreprise. Chaque situation nécessite cependant une analyse spécifique car l'optimisation dépend de nombreux paramètres.

C'est techniquement possible mais rarement accepté par les repreneurs sérieux. Vous pouvez négocier certaines clauses de non-concurrence géographique, des engagements sur le maintien de l'emploi pendant une durée limitée, ou même conserver une participation minoritaire. Gardez cependant à l'esprit qu'un repreneur accepte difficilement des contraintes durables sur sa liberté de gestion. Plus vous imposez de conditions, plus vous risquez de réduire le nombre d'acquéreurs potentiels et donc le prix final.