Comment utiliser la méthode comparative en évaluation d’entreprise ?

La méthode comparative s'impose aujourd'hui comme l'approche de référence pour estimer puis négocier le prix d'une entreprise, largement reconnue par les professionnels de l'évaluation. Pourtant, nombreux sont ceux qui peinent à l'appliquer correctement, faute de maîtriser l'accès aux bonnes données de marché.

Que vous soyez expert-comptable cherchant à valoriser vos conseils ou repreneur souhaitant vérifier la cohérence d'un prix demandé, vous vous heurtez probablement à la même difficulté : comment identifier les données comparatives fiables et les utiliser méthodiquement pour obtenir une estimation juste ?

Dans ce qui suit, vous découvrirez où trouver les données de marché, comment sélectionner les bons comparables et appliquer la méthode avec les ajustements appropriés. À l'issue de votre lecture, vous disposerez d'une méthode structurée pour utiliser le marché comme référence d'estimation.

Principe et fondements de la méthode comparative

Qu'est-ce que la méthode comparative en évaluation d'entreprise

La méthode comparative consiste à estimer la valeur d'une entreprise en la rapportant aux prix pratiqués sur le marché pour des affaires similaires. Elle repose sur un principe simple : une entreprise vaut ce que le marché accepte de payer pour des activités comparables.

Cette approche utilise des multiples de transaction ou des ratios sectoriels issus de cessions réelles. Les entreprises peuvent se valoriser entre 0,15 et 3,5 fois leur chiffre d'affaires, fourchette qui varie selon l'activité spécifique.

C’est la même logique que dans l’immobilier non commercial : pour estimer un appartement, l'agent immobilier consulte les ventes récentes du quartier. Il ajuste ensuite selon les spécificités (étage, exposition, état).

Les types de comparables utilisés incluent les transactions d'entreprises du même secteur, les multiples moyens observés par les professionnels et les barèmes établis par les organismes spécialisés.

Retenez que cette approche reflète ce que le marché accepte réellement de payer, garantissant un ancrage dans la réalité économique.

Les avantages et limites de cette approche

Elle reflète la réalité économique du marché et bénéficie d'une forte acceptation par tous les acteurs : vendeurs, acquéreurs, financeurs et conseils. Son objectivité rassure car elle s'appuie sur des données externes plutôt que sur des projections internes.

Elle excelle particulièrement dans certains contextes : secteurs standardisés avec de nombreuses transactions, entreprises matures avec des activités facilement comparables, ou situations de négociation où la référence de marché fait autorité.

Cependant, cette approche comporte des défis importants. L'accès aux données constitue souvent le premier obstacle. Les informations sur les transactions réelles restent généralement confidentielles. La comparabilité pose également question : deux entreprises ne sont jamais parfaitement identiques.

Les variations temporelles compliquent l'analyse. Une transaction vieille de deux ans peut ne plus refléter les conditions actuelles du marché, surtout dans des secteurs en mutation rapide.

Cette méthode s'avère donc puissante mais exige des données fiables et comparables pour délivrer tout son potentiel.

Comment identifier et sélectionner les bonnes données comparatives

Sources de données et informations de marché

Les observatoires sectoriels constituent votre première ressource. La plupart des fédérations professionnelles publient des études incluant des ratios de cession. Ces données, bien que parfois agrégées, vous offrent un point de départ solide.

Pour approfondir vos recherches, vous pouvez accéder aux bases de données spécialisées qui fournissent des informations plus détaillées via abonnement ou adhésion à des réseaux professionnels. En complément, les chambres de commerce proposent également des études sectorielles utiles.

Outre ces sources formelles, les réseaux professionnels représentent une source précieuse mais souvent négligée. Vous bénéficierez des échanges avec les experts-comptables, courtiers en entreprises et avocats d'affaires qui partagent leurs observations sur les transactions.

Illustrons avec une société de services informatiques. Dans ce cas, vous consulterez les études de Syntec Numérique pour les indicateurs sectoriels, la base DIANE pour les données comptables des entreprises similaires, et les analyses de la Banque de France sur les PME du secteur.

La qualité de votre estimation dépendra directement de la qualité des données de référence que vous aurez collectées.

Critères de sélection des entreprises comparables

Une fois vos sources de données identifiées, la sélection des comparables détermine la fiabilité de votre estimation. Vous devez prioriser le secteur d'activité comme critère fondamental. Parallèlement, la taille influence fortement les multiples car une TPE et une ETI n'évoluent pas sur les mêmes marchés d'acquisition.

Au-delà de ces critères de base, tenez compte de la géographie qui impacte les valorisations. Une entreprise parisienne bénéficie généralement de multiples supérieurs à son homologue en région. De même, vérifiez que le modèle économique présente des similitudes : dans l'informatique, une société de service sur-mesure ne se valorise pas comme un éditeur de logiciels.

Pour structurer votre démarche, voici une grille de sélection pratique avec critères pondérés :

- Secteur d'activité identique (40 %)

- Taille comparable ± 50 % (25 %)

- Zone géographique similaire (15 %)

- Modèle économique proche (20 %)

Enfin, la période de référence des transactions doit rester récente pour refléter les conditions actuelles du marché. La plupart des praticiens recommandent de privilégier les transactions des 18 à 24 derniers mois, bien que cette durée puisse s'adapter selon la stabilité du secteur.

Gardez à l'esprit qu'un bon comparable partage davantage de similitudes que de différences avec l'entreprise évaluée.

Mise en œuvre pratique de la méthode comparative

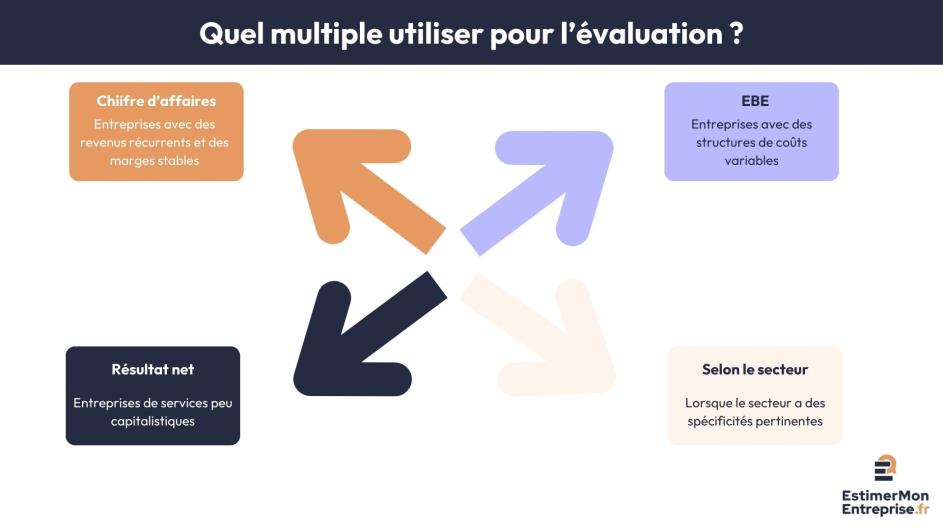

Calcul des multiples et ratios de référence

Après avoir sélectionné vos comparables, vous devez déterminer quels multiples utiliser. L’idéal est de recouper les multiples de chiffre d'affaires, d'EBE retraités et de profitabilité, en complétant par une analyse pondératrice des éléments d'exploitation. Le multiple de résultat net reste une approche risquée, du fait du non-retraitement des charges en amont. Il est très fréquent qu’une entreprise soit très rentable, mais que son résultat net ne le traduise pas, du fait des choix de gestion des dirigeants en amont (remontées sur la holding, par exemple).

Examinons un cas pratique : vous étudiez des transactions d'entreprises de sécurité. Dans ce secteur, les multiples de chiffre d'affaires observés s'échelonnent généralement de 0,3 à 0,7. Après élimination des valeurs aberrantes, une moyenne pourrait s'établir autour de 0,5 avec une dispersion significative.

Cependant, dans certains secteurs spécifiques, d'autres indicateurs peuvent prédominer : nombre de clients actifs pour les télécoms, surface commerciale pour la distribution, ou nombre d'utilisateurs pour les plateformes numériques.

Sur le plan méthodologique, le calcul des ratios moyens nécessite de la rigueur. Vous devez collecter au minimum 5 à 10 transactions comparables pour obtenir une moyenne statistiquement significative. Par ailleurs, éliminez les valeurs aberrantes qui fausseraient la moyenne.

Examinons un cas pratique : vous étudiez des transactions d'entreprises de transport routier. Dans ce secteur, les multiples de chiffre d'affaires observés s'échelonnent généralement de 0,4 à 1,1. Après élimination des valeurs aberrantes, une moyenne pourrait s'établir autour de 0,7 avec une dispersion significative.

Tenez toujours compte de la dispersion des données. Un écart-type élevé révèle une forte hétérogénéité du marché, ce qui nuance la fiabilité du multiple moyen.

L'utilisation de plusieurs multiples permet de croiser et valider votre estimation, renforçant sa robustesse.

Application et ajustements nécessaires

Une fois vos multiples calculés, l'application à l'entreprise évaluée suit une démarche méthodique.

Reprenons notre entreprise de sécurité : si l'entreprise réalise 2 millions d'euros de chiffre d'affaires, l'application directe d'un multiple de 0,5 donnerait une valorisation de base de 1 million d'euros.

Toutefois, vous devrez presque systématiquement procéder à des retraitements et ajustements. En effet, la qualité de l'emplacement, l'état du matériel, ou la solidité de la clientèle peuvent justifier des ajustements généralement compris entre 10 et 30 %. Notamment, les entreprises plus petites que les comparables subissent souvent une décote pour refléter leur moindre attractivité.

Dans cette perspective, l'approche par fourchette s'avère plus pertinente qu'une valeur unique. Elle reflète l'incertitude inhérente à l'exercice et facilite les négociations. Ainsi, votre entreprise de sécurité se valoriserait entre 800.000 € et 1,2 million d'euros après ajustements.

Autre exemple : Une entreprise de nettoyage réalise 3 millions d'euros de chiffre d'affaires avec un EBE de 300 000 euros. Pour une valorisation précise, l'analyse des états financiers révèle desratios financiers cohérents avec le secteur. Si les multiples sectoriels s'établissent entre 0,3 et 0,6 fois le CA, soit une moyenne de 0,45 fois le CA et 2,5 fois l'EBE retraité, l'application directe donnerait 1,35 millions (CA) ou 750.000 € (EBE). Cette divergence significative vous impose d'analyser les spécificités : qualité de la clientèle, contrats long terme, positionnement géographique.

Ces ajustements qualitatifs s'avèrent essentiels pour obtenir une estimation juste et défendable.

Quand privilégier la méthode comparative

Maintenant que vous maîtrisez la technique, il convient de déterminer quand l'utiliser. Cette méthode excelle dans les secteurs matures avec un marché de transactions actif. Vous l'appliquerez avec succès aux commerces de proximité, entreprises de transport, sociétés de service traditionnelles. Par ailleurs, elle convient également aux situations de négociation où vendeur et acquéreur recherchent une référence objective.

Néanmoins, la combiner avec d'autres méthodes complémentaires de valorisation renforce sa crédibilité. Vous vérifierez la cohérence avec la méthode patrimoniale pour les entreprises détenant des actifs significatifs, en tenant compte des actifs incorporels. En parallèle, l'approche par les flux futurs complète utilement l’analyse pour les entreprises en croissance. Attention cependant : cette méthode montre ses limites pour les entreprises innovantes sans comparables pertinents ou les activités très spécialisées.

La méthode comparative complète ainsi les autres approches d'évaluation plutôt qu'elle ne les remplace.

Pièges à éviter et bonnes pratiques

Les erreurs courantes dans l'application

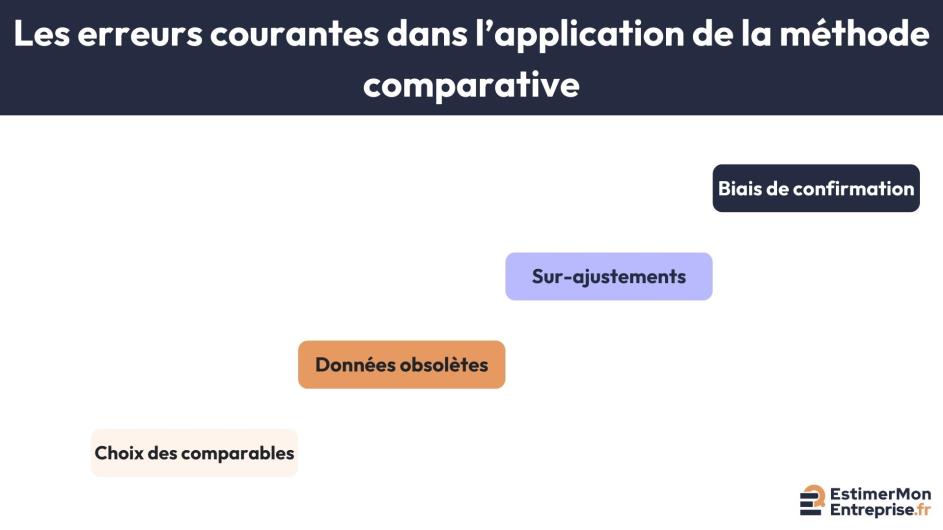

Malgré sa robustesse méthodologique, vous devez éviter la mauvaise sélection des comparables, erreur la plus fréquente. Céder à la facilité en choisissant des entreprises trop différentes fausse complètement l'estimation.

Également problématiques, les données obsolètes représentent un autre piège : utiliser des transactions vieilles de trois ans dans un secteur en mutation conduit à des estimations déconnectées du marché actuel.

De surcroît, méfiez-vous des surajustements qui nuisent à la fiabilité. Multiplier les corrections pour justifier un prix souhaité détourne la méthode de son objectif d'objectivité. Chaque ajustement doit être documenté et justifié.

Enfin, les biais d'interprétation vous guettent également. Retenir uniquement les comparables qui confirment une idée préconçue oriente artificiellement l'estimation.

La rigueur méthodologique reste donc de mise pour éviter ces erreurs potentiellement coûteuses.

Conseils pour optimiser la fiabilité de votre estimation

Face à ces écueils potentiels, plusieurs bonnes pratiques s'imposent. D'abord, validez vos données en recoupant plusieurs sources. Une information confirmée par deux sources indépendantes gagne en crédibilité. Restez vigilant face aux données exceptionnellement favorables qui méritent vérification.

Ensuite, documentez vos choix méthodologiques scrupuleusement. Cette transparence facilite les discussions et renforce la crédibilité. Vous devez conserver les sources, dates de consultation et critères de sélection.

Pour finir, croisez avec d'autres méthodes pour vérifier la cohérence, notamment en considérant l'impact des normes IFRS sur vos calculs. Si la méthode comparative et l'approche patrimoniale divergent fortement, approfondissez votre analyse en examinant les indicateurs clés actif/passif et le taux de profitabilité. Présentez des fourchettes plutôt que des valeurs précises et exposez clairement les limites et facteurs d'incertitude.

Une estimation comparative fiable nécessite avant tout méthode et transparence dans votre démarche.

Ressources et bases de données pour faciliter l'application

Pour mettre en pratique ces recommandations, plusieurs outils s'offrent à vous. Les outils professionnels payants comme Xerfi, Diane ou Kompass vous offrent des données structurées et régulièrement actualisées. Il faut en revanche les analyser méthodiquement pour une exploitation judicieuse, ce qui est chronophage et coûteux.

Parallèlement, plusieurs ressources gratuites méritent votre attention. La Banque de France publie régulièrement des analyses sectorielles détaillées. L'INSEE fournit des données macroéconomiques utiles pour contextualiser vos estimations. De leur côté, les fédérations professionnelles diffusent des indicateurs sectoriels exploitables.

Enfin, n'oubliez pas que les réseaux professionnels facilitent l'accès à l'information terrain. Participez aux événements sectoriels, entretenez des relations avec les confrères et échangez sur les tendances observées.

Investir dans de bonnes sources de données améliore progressivement la qualité de toutes vos estimations.

La méthode comparative d'évaluation vous offre un ancrage objectif dans la réalité du marché. Elle transforme l'exercice d'estimation en une démarche rigoureuse, basée sur des faits vérifiables plutôt que sur des projections incertaines.

Sa maîtrise passe par trois piliers fondamentaux : l'accès à des données comparatives fiables, la sélection méthodique des entreprises de référence et l'application raisonnée des ajustements nécessaires. Ces compétences, une fois acquises, valorisent considérablement votre expertise auprès de vos clients ou partenaires.

L'évolution des bases de données et l'amélioration de la transparence du marché des cessions-transmissions renforcent progressivement la pertinence de cette approche. Elle s'impose désormais comme un passage obligé de toute évaluation professionnelle sérieuse.

Appliquez cette méthode avec des barèmes comparatifs intégrés, bénéficiez d'un rapport d'estimation complet, et découvrez comment EstimerMonEntreprise simplifie votre démarche d'évaluation professionnelle.

FAQ

Points-clés de la méthode comparative

Trouvez ici les réponses aux questions fréquemment posées.

La méthode fonctionne très bien pour les TPE et PME car leurs marchés de cession sont plus actifs et documentés. Pour les très grandes entreprises, les transactions sont plus rares et spécifiques, ce qui complique la constitution d'un échantillon de comparables pertinents. Les micro-entreprises peuvent également poser des défis car leurs cessions sont souvent informelles et peu documentées.

Quand votre secteur manque de comparables directs, élargissez progressivement vos critères de recherche. Commencez par des activités connexes partageant un modèle économique similaire, puis ajustez les multiples selon les spécificités identifiées. Vous pouvez aussi construire des comparables "synthétiques" en analysant la chaîne de valeur et en décomposant l'activité par segment plus générique.

Dans les secteurs stables, une actualisation annuelle suffit généralement. Pour les activités en mutation rapide ou cycliques, une révision semestrielle s'impose. Surveillez particulièrement les évolutions réglementaires, technologiques ou concurrentielles qui peuvent modifier structurellement les valorisations de votre secteur. L'idéal reste de constituer une veille permanente plutôt que des mises à jour espacées.