Valorisation d’entreprise : toutes les méthodes complémentaires

Vous maîtrisez déjà les méthodes classiques d’estimation d’entreprise basées sur le chiffre d'affaires et l'EBE ? C'est un excellent point de départ, mais ces approches montrent rapidement leurs limites face à la complexité du monde économique actuel. Comment valoriser une start-up technologique avec les mêmes outils qu'une entreprise de services ? Comment tenir compte des brevets, des marques ou du savoir-faire unique d'une entreprise ?

Dans ce guide complet, vous découvrirez 7 méthodes complémentaires de valorisation qui enrichiront considérablement votre palette d'évaluation. De l'actif net comptable corrigé aux flux de trésorerie actualisés, en passant par l'évaluation du goodwill, vous apprendrez non seulement comment calculer ces indicateurs, mais surtout quand et pourquoi les utiliser pour obtenir une estimation robuste et défendable.

Pourquoi utiliser des méthodes complémentaires ?

Les limites des méthodes classiques

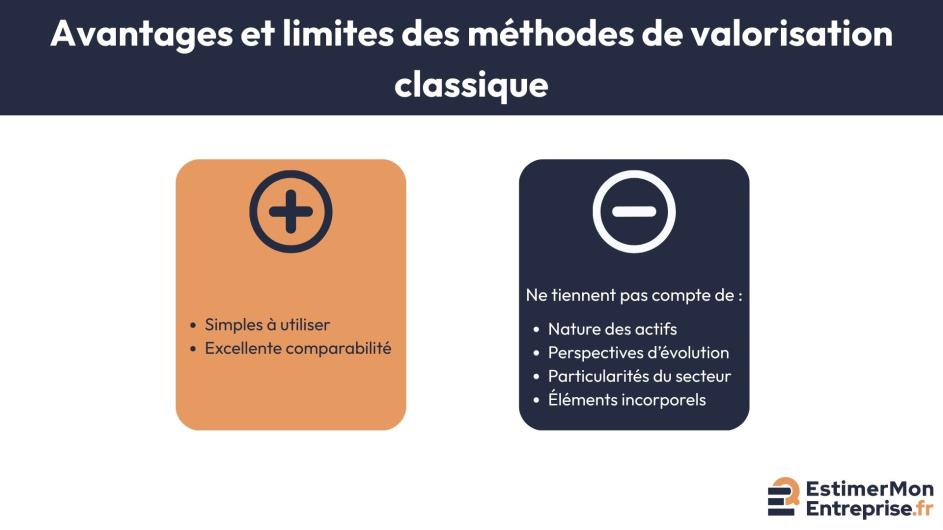

Les méthodes basées sur les indicateurs clés comme le chiffre d'affaires et l'EBE constituent certes un socle solide, mais elles peuvent présenter des angles morts.

Première limite : ces approches ignorent la nature des actifs. Une entreprise de transport avec un parc de véhicules récents ne se valorise pas comme une société de conseil dont la valeur réside dans l'expertise de ses consultants. Or, les méthodes classiques tendent à standardiser ce qui ne peut pas l'être.

Par ailleurs, elles peinent également à intégrer les perspectives d'évolution. Une entreprise en forte croissance mais temporairement peu rentable risque d'être sous-valorisée, tandis qu'une activité déclinante peut paraître attractive si l'on s'en tient aux seuls chiffres passés.

Au-delà de ces aspects temporels, l'environnement sectoriel et les éléments d'exploitation constituent un autre angle mort. Certaines activités requièrent des investissements massifs qui grèvent temporairement la rentabilité, tandis que d'autres génèrent des cash-flows immédiatement disponibles. Cette différence structurelle échappe aux méthodes standardisées.

Enfin, les éléments immatériels représentent une part croissante de la valeur des entreprises. Marques, brevets, bases de données clients, réputation… ces actifs incorporels peuvent constituer la majeure partie de la valeur d'une société moderne.

L'approche par triangulation méthodologique

La triangulation méthodologique consiste à croiser plusieurs méthodes d'évaluation pour obtenir une vision complète et nuancée de la valeur.

Imaginez un navigateur qui ne se fierait qu'à un seul instrument de navigation. En cas de défaillance ou d'imprécision, il risquerait de se perdre. De la même manière, s'appuyer sur une méthode unique d'évaluation vous expose à des biais d'estimation potentiellement coûteux.

Dans cette optique, la triangulation permet d'identifier les zones de convergence entre les différentes approches. La triangulation des méthodes par le CA, l’EBE retraité et le taux de profitabilité constitue une base solide en abordant la valeeur par trois prismes différents et complémentaires. La convergence renforce la fiabilité de l'estimation, tandis que des écarts importants révèlent des spécificités de l'entreprise qu'il convient d'analyser plus finement.

On peut alors utiliser les méthodes complémentaires.

Concrètement, cette approche multicritère facilite également la construction d'une fourchette de valeurs argumentée. Plutôt que de présenter un chiffre unique et arbitraire, vous disposez d'une bande de valorisation qui reflète les incertitudes inhérentes à l'exercice.

Les méthodes patrimoniales et d'actifs

La méthode de l'actif net comptable corrigé (ANCC)

L'actif net comptable corrigé reconstitue la valeur réelle du patrimoine de l'entreprise en corrigeant les évaluations comptables par les valeurs de marché actuelles.

En pratique, cette méthode part de l'actif net comptable (capitaux propres) et procède aux retraitements nécessaires après analyse des états financiers pour refléter la réalité économique. Les principales corrections concernent les plus ou moins-values latentes sur les immobilisations, l'ajustement des provisions, et la prise en compte des engagements hors bilan.

À titre d'illustration, prenons l'exemple d'une PME industrielle :

- Actif net comptable : 800 000 €

- Plus-value latente sur terrain (acquis en 2010) : + 200 000 €

- Plus-value sur matériel industriel récent : + 50 000 €

- Provision pour gros travaux sous-évaluée : -30 000 €

- Engagement de retraite non provisionné : -20 000 €

ANCC = 800 000 + 200 000 + 50 000 - 30 000 - 20 000 = 1 000 000 €

Ainsi définie, cette méthode se révèle particulièrement pertinente pour les entreprises patrimoniales disposant d'actifs immobiliers importants ou pour évaluer une liquidation ordonnée. En revanche, elle trouve ses limites dans les activités de service où la valeur réside davantage dans les compétences.

Pour cette raison, l'ANCC constitue un plancher de valorisation rassurant pour l'acquéreur, car il correspond aux actifs tangibles récupérables en cas de difficultés.

Comment valoriser les actifs incorporels et le goodwill d'une entreprise ?

Dans l'économie moderne, les actifs incorporels représentent souvent la vraie valeur différentielle d'une entreprise. Marques, brevets, fichiers clients, savoir-faire… Ces éléments immatériels échappent largement aux bilans traditionnels.

Pour traiter cette problématique, la valorisation de ces actifs suit plusieurs approches. D'une part, la méthode des coûts évalue l'investissement nécessaire pour reconstituer l'actif incorporel. D'autre part, la méthode comparative s'appuie sur les transactions observées pour des actifs similaires. Enfin, l'approche par les revenus capitalise les flux futurs générés spécifiquement par l'actif.

Au cœur de cette analyse, le goodwill représente l'écart entre la valeur globale de l'entreprise et la somme de ses actifs identifiables. Il exprime les synergies, l'organisation, la réputation et tous les facteurs qui permettent à l'entreprise de générer une rentabilité supérieure à la moyenne.

À titre d’exemple, comparons une agence de communication et une entreprise industrielle de tailles comparables :

- Agence : actifs corporels limités, valeur centrée sur la créativité, la réputation et le portefeuille clients

- Entreprise industrielle : machines, stocks, immobilier représentent l'essentiel de la valeur, goodwill plus limité

En définitive, les actifs incorporels représentent souvent la vraie valeur différentielle et leur évaluation devient cruciale dans de nombreux secteurs d'activité.

Les méthodes financières avancées

La méthode des flux de trésorerie actualisés (DCF)

La méthode DCF (Discounted Cash Flow) évalue l'entreprise en actualisant ses flux de trésorerie futurs à leur valeur présente. Cette approche prospective reflète la capacité de l'entreprise à générer des liquidités pour ses actionnaires.

Techniquement, le calcul repose sur trois composantes essentielles :

- les prévisions de flux sur un horizon de 5 à 10 ans ;

- le taux d'actualisation qui reflète le coût du capital ;

- la valeur terminale qui capture la valeur au-delà de l'horizon de prévision.

Plus précisément, le taux d'actualisation (WACC) intègre le coût des capitaux propres et de l'endettement, pondérés par leur poids respectif dans la structure financière, tout en tenant compte de l'avantage fiscal de la dette.

Cependant, cette méthode sophistiquée exige des prévisions de qualité et une bonne compréhension des leviers de croissance. Pour cette raison, elle s'adapte particulièrement aux entreprises en développement avec des perspectives claires.

L'évaluation par les options réelles

Les options réelles valorisent les opportunités de développement futur de l'entreprise. Cette approche, inspirée de la finance de marché, repose sur le fait que certains investissements offrent des droits et non des obligations de développement ultérieur.

Concrètement, une entreprise peut détenir plusieurs types d'options :

- expansion géographique ;

- lancement de nouveaux produits ;

- abandon d'activités déficitaires ;

- report d'investissement.

Prenons l'exemple d'une start-up technologique qui développe une solution innovante pour un marché de niche. Au-delà de son marché initial, elle détient des options d'extension vers des marchés adjacents, de partenariat stratégique et de montée en puissance si la technologie s'avère disruptive.

Or, ces options ont une valeur intrinsèque, même si leur exercice n'est pas certain. Dans cette logique, l'évaluation s'appuie sur des modèles probabilistes qui pondèrent les gains potentiels par leur probabilité d'occurrence, permettant de justifier des valorisations élevées pour des sociétés encore peu rentables mais disposant d'un potentiel significatif.

Les méthodes mixtes et sectorielles

La méthode des praticiens (rente du goodwill)

Parmi les approches mixtes, la méthode des praticiens combine approche patrimoniale et capitalisation de la surrentabilité. Elle calcule la rente du goodwill en capitalisant l'excédent de rentabilité par rapport à un placement sans risque.

En termes de calcul, la formule se décompose ainsi :

Valeur = Actif net corrigé + (Bénéfice net - Rémunération normale de l'ANCC) / Taux de capitalisation

Illustrons cette approche avec un cabinet de conseils type :

- ANCC : 300 000 € (équipements, agencement)

- Bénéfice net moyen : 180 000 €

- Rémunération normale de l'ANCC (5%) : 15 000 €

- Sur-rentabilité : 180 000 - 15 000 = 165 000 €

- Taux de capitalisation du goodwill (15%) : 165 000 / 15% = 1 100 000 €

Valeur totale = 300 000 + 1 100 000 = 1 400 000 €

Ainsi construite, cette approche hybride reflète que certaines activités génèrent une rentabilité supérieure grâce à leur positionnement, leur savoir-faire ou leur clientèle.

Les barèmes et multiples sectoriels spécialisés

Parallèlement aux méthodes génériques, chaque secteur développe ses propres références d'évaluation basées sur les spécificités de l'activité et les transactions observées. Ces multiples sectoriels affinent la méthode comparative grâce au marché en tenant compte des particularités métier.

Les professions réglementées utilisent des barèmes spécifiques : pharmacies (coefficient sur la marge brute), études notariales (pourcentage du chiffre d'affaires des actes), cabinets d'expertise-comptable (multiple des honoraires récurrents).

Du côté industriel, l'industrie privilégie les ratios EV/EBITDA qui neutralisent les différences de structure financière et d'amortissement. Néanmoins, les multiples varient selon l'intensité capitalistique et les perspectives sectorielles.

Il faut noter que ces références sectorielles s'ajustent selon :

- la taille de l'entreprise (décote de liquidité pour les petites structures) ;

- la zone géographique (prime urbaine) ;

- les spécificités individuelles.

Les approches par la rentabilité ajustée

La méthode du rendement et de la capacité bénéficiaire

Cette approche centre l'évaluation sur la capacité distributive de l'entreprise et le rendement attendu par l'investisseur. Elle répond à la question : "Combien puis-je payer pour obtenir le rendement souhaité ?"

Dans sa mise en œuvre, la méthode analyse la capacité bénéficiaire normalisée via les ratios financiers de l'entreprise, c'est-à-dire sa capacité à générer des profits récurrents après rémunération normale du dirigeant et constitution de provisions appropriées.

Toutefois, cette capacité distributive s'ajuste selon le profil de risque de l'activité. Une entreprise avec une clientèle fidèle et des contrats long terme présente moins de risques qu'une société dépendante de marchés publics ponctuels.

À cet égard, le taux de rendement attendu intègre le niveau de risque perçu selon les ordres de grandeur couramment observés :

- Activités très sûres (monopoles locaux) : 8-12%

- Secteurs matures stables : 12-18%

- Activités cycliques ou concurrentielles : 18-25%

- Secteurs en mutation : 25% et plus

L'évaluation par la valeur économique ajoutée (EVA)

Complémentaire à l'approche précédente, l'EVA (Economic Value Added) mesure la création de valeur réelle en déduisant du résultat opérationnel le coût total du capital employé. Cette approche révèle si l'entreprise détruit ou crée effectivement de la valeur.

Sur le plan technique, la formule de calcul : EVA = Résultat opérationnel après impôt - (Capitaux engagés × Coût moyen pondéré du capital)

Appliquons cette méthode à un exemple d’entreprise agroalimentaire :

- Résultat d'exploitation après impôt : 500 000 €

- Capitaux engagés (actif économique, selon les normes IFRS) : 4 000 000 €

- Coût moyen du capital (WACC) : 10%

- Coût du capital : 4 000 000 × 10% = 400 000 €

EVA = 500 000 - 400 000 = 100 000 €

Dans cette logique, une EVA positive indique que l'entreprise génère plus que ce qu'exigent les pourvoyeurs de capitaux et crée effectivement de la valeur économique. À l'inverse, une EVA négative révèle une destruction de valeur malgré un éventuel bénéfice comptable.

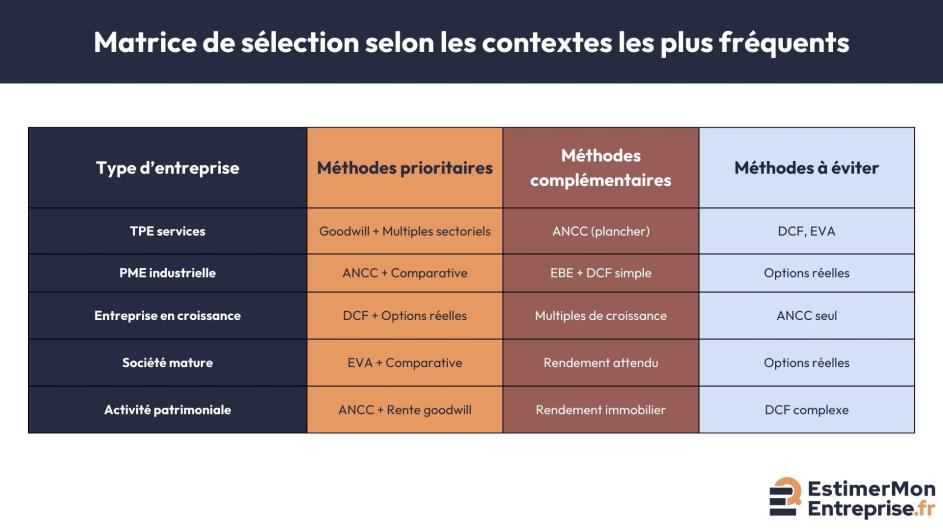

Comment choisir et combiner les méthodes adaptées

Critères de sélection selon le contexte d'évaluation

La sélection des méthodes d'évaluation repose sur plusieurs facteurs déterminants qu'il convient d'analyser systématiquement avant d'entamer les calculs.

In fine, n’oubliez pas qu’une entreprise est un outil de travail, dont l’objectif est de dégager de la rentabilité et de faire vivre ses dirigeants, voire ses actionnaires.

Dans la réalité, au-delà de toutes les approches techniques de valorisation, la rentabilité reste au cœur des préoccupations de tout intéressé à la reprise d’une entreprise, et donc de sa valorisation.

Par ailleurs, la maturité de l'entreprise constitue également un critère d'orientation déterminant. Une start-up sans historique se valorise par les flux prévisionnels et les comparables sectoriels. Vous combinerez pour une PME établie les approches patrimoniale, comparative et goodwill. Une grande entreprise mature utilise des méthodes financières sophistiquées.

Enfin, l'objectif de l'évaluation détermine les priorités méthodologiques. Privilégiez les références de marché pour une cession externe. Une transmission familiale intègre les aspects patrimoniaux et fiscaux. Une valorisation pour augmentation de capital se concentre sur le potentiel de développement.

C’est en fonction du contexte que vous pourrez déterminer le mix méthodologique optimal et éviter les erreurs d'approche qui peuvent fausser significativement votre estimation.

Les méthodes complémentaires de valorisation transforment radicalement votre approche de l'évaluation d'entreprise. Là où les méthodes classiques donnent un premier éclairage, l'ANCC sécurise votre estimation par un plancher patrimonial, les flux actualisés projettent le potentiel futur, le goodwill exprime la valeur immatérielle et l'EVA mesure la création de valeur réelle. Chaque méthode répond à une question spécifique que se pose tout acquéreur averti.

Prêt à appliquer ces méthodes avancées ? Estimez dès maintenant la valeur de votre entreprise avec EstimerMonEntreprise !

FAQ

Points-clés sur les méthodes complémentaires de valorisation

Trouvez ici les réponses aux questions fréquemment posées.

La fréquence dépend essentiellement de la volatilité de votre secteur d'activité. Dans des environnements stables comme l'artisanat traditionnel ou la distribution alimentaire, une révision annuelle suffit généralement. En revanche, les secteurs technologiques ou très concurrentiels nécessitent des actualisations semestrielles, voire trimestrielles. Surveillez particulièrement les évolutions réglementaires, les disruptions technologiques ou les mouvements de consolidation qui peuvent modifier radicalement les barèmes sectoriels.

Des divergences importantes révèlent souvent des caractéristiques particulières de l'entreprise qu'il faut analyser finement. Plutôt que de faire une moyenne arithmétique, interrogez-vous sur les causes de ces écarts. Par exemple, une valeur patrimoniale élevée avec des flux faibles peut indiquer des actifs sous-exploités. Ces situations constituent autant d'opportunités d'amélioration que vous devez intégrer dans votre stratégie.

Les TPE présentent des spécificités qui rendent certaines méthodes moins adaptées. Les approches sophistiquées comme la DCF ou l'EVA sont souvent disproportionnées pour des structures de petite taille (généralement moins de 10 salariés), principalement en raison de la difficulté à établir des prévisions fiables. Privilégiez plutôt les méthodes du goodwill, les multiples sectoriels simplifiés et l'actif net comptable corrigé. L'enjeu principal pour les TPE reste l'accès aux données comparatives fiables, souvent plus rares que pour les entreprises de taille moyenne.