États financiers : guide d'analyse pour évaluer une entreprise

Vous souhaitez approfondir vos connaissances en estimation d’entreprise ? Vous préparez la reprise d'une entreprise et devez décrypter sa santé financière ? Dans tous les cas, vous vous heurtez probablement à la même difficulté : transformer des données comptables brutes en indicateurs fiables pour l'évaluation.

Cet article vous dévoile la méthodologie complète pour analyser les états financiers. Vous découvrirez comment collecter et vérifier les données, retraiter les comptes selon les standards d'évaluation, et détecter les signaux d'alerte qui impactent la valorisation. À l'issue de cette lecture, vous maîtriserez l'analyse financière orientée évaluation d'entreprise.

Préparation et collecte des états financiers

Quels documents analyser et sur quelle période

La qualité de votre évaluation dépend directement de l’exhaustivité des documents analysés. Vous devez réunir les bilans et comptes de résultat des trois à cinq derniers exercices, accompagnés de leurs annexes comptables respectives.

Les annexes comptables révèlent les méthodes d'évaluation retenues, les changements de présentation et les engagements hors bilan. Complétez avec les rapports de gestion qui expliquent l'activité et les perspectives, ainsi que les procès-verbaux d'assemblées générales pour les décisions stratégiques.

Pour une analyse approfondie, rassemblez également :

- Les déclarations fiscales (liasses fiscales complètes)

- Les situations intermédiaires si disponibles

- Les rapports des commissaires aux comptes

- Les contrats de financement en cours

Un historique de trois ans minimum vous permet d'identifier les tendances durables et de distinguer les éléments ponctuels des phénomènes récurrents. Pour les entreprises cycliques ou en forte évolution, étendez cette période à cinq ans.

Vérifications préliminaires et fiabilité des données

Vérifiez la cohérence des chiffres entre exercices, particulièrement pour les reprises d'ouverture qui doivent correspondre aux clôtures précédentes.

Les changements de méthodes comptables ou de périmètre de consolidation nécessitent des retraitements pour assurer la comparabilité. L'annexe comptable mentionne généralement ces modifications avec leur impact chiffré. Des modifications d'amortissements, de provisions ou d'évaluation des stocks juste avant une cession méritent eux aussi votre attention.

L'intervention d'un commissaire aux comptes constitue un gage de qualité, surtout si les comptes sont certifiés sans réserve.

Plusieurs signaux d'alerte doivent éveiller votre vigilance :

- Variations importantes d'un exercice à l'autre sans explication

- Écarts significatifs entre résultat et flux de trésorerie

- Changements fréquents de méthodes d'évaluation

- Provisions importantes non détaillées

Des données fiables constituent la condition sine qua non d'une évaluation pertinente. Une analyse fondée sur des informations douteuses conduit nécessairement à une valorisation erronée.

Analyse du compte de résultat pour l'évaluation

Retraitement et normalisation du compte de résultat

Le compte de résultat comptable ne reflète pas toujours la performance économique réelle. Vous devez le retraiter pour obtenir une vision économique exploitable par un repreneur potentiel.

Les retraitements indispensables concernent en priorité :

- La rémunération des dirigeants

- Les dépenses que l’exploitant passe en charge sur la société, mais dont il profite directement à titre privé. On les considère comme des compléments de rémunération. Elles peuvent être très variées. Ex : véhicule, restaurants, téléphone.

- Les dépenses ponctuelles (non-récurrentes d’une année à l’autre), liées à un événement ou un investissement spécifique. Ex : honoraires juridiques induits par un litige.

- Les dépenses anormales reflétant une variation forte par rapport à l’année précédente. Ex : une fuite d’eau, réparée depuis, qui a triplé la facture annuelle d’eau, ou des agios bancaires.

- Les dépenses terminées depuis la clôture du dernier bilan étudié. Ex : loyer annuel de crédit-bail terminé (le matériel restant propriété de l’exploitation).

- Les remontées sur la holding du dirigeant, s’il en a une. Cette remontée lui permet de se rémunérer dans la holding.

Illustrons avec un exemple concret. Une PME affiche un EBE non-retraité de 120 000 euros. Après analyse, vous identifiez une rémunération dirigeant de 80 000 euros. Vous devez ajouter 80 000 euros à l’EBE. S’il y a un leasing de 12 000 euros annuels sur un véhicule qui n’est en fin de compte utilisé que par le dirigeant pour ses trajets domicile-travail (et personnels), vous ajoutez 12 000 euros à l’EBE. L’on obtiendra ici un EBE retraité de 212 000 euros. Et il convient de pousser l’analyse sur toutes les charges de l’entreprise.

Les retraitements peuvent également être négatifs, dans le cas où il faut prévoir des charges supérieures à celles existantes.

Cette reconstruction vous permet de calculer l'EBE retraité, indicateur de référence qui mesure la vraie capacité bénéficiaire exploitable par un repreneur avec une gestion normalisée, dans laquelle il déterminera lui-même son niveau de rémunération grâce à l’EBE retraité, qui intègre donc la rémunération des cédants. Cesindicateurs clés pour évaluer une entreprise forment avec le chiffre d'affaires et l'analyse actif/passif le socle de toute valorisation.

Analyse des tendances et de la récurrence

Une fois le compte de résultat retraité, analysez l'évolution des postes clés sur la période étudiée. La croissance du chiffre d'affaires, l'évolution de la marge brute et la stabilité de l'EBE vous renseignent sur la dynamique de l'entreprise.

La récurrence des performances conditionne directement la valorisation. Un résultat stable sur trois ans inspire plus confiance qu'un bénéfice exceptionnel ponctuel. Calculez les coefficients de variation pour mesurer la volatilité des agrégats principaux.

Les ratios d'évolution vous aident à quantifier ces tendances :

- Taux de croissance annuel moyen du chiffre d'affaires

- Évolution de la marge d'EBE sur la période

- Volatilité des résultats (écart-type/moyenne)

Analyse patrimoniale du bilan

Évaluation des actifs et retraitements nécessaires

Le bilan comptable présente les actifs à leur valeur historique, souvent éloignée de leur valeur réelle. Votre analyse doit identifier ces écarts pour ajuster la valorisation patrimoniale.

Les immobilisations corporelles méritent qu’on s’y attarde. En effet, un terrain acquis il y a quinze ans peut valoir significativement plus que sa valeur comptable nette, tandis que des équipements technologiques peuvent être obsolètes malgré une valeur nette comptable positive. La question de comment valoriser les actifs incorporels d'une entreprise se pose également pour les marques et savoir-faire non comptabilisés.

Évaluez également la qualité des actifs circulants. Analysez l'ancienneté des créances clients et l'existence de provisions pour créances douteuses. Ainsi, par exemple, un poste clients de 300 000 euros incluant 50 000 euros de créances de plus de six mois nécessite une provision supplémentaire.

Les stocks requièrent un examen approfondi de leur composition et de leur rotation. Des stocks dormants ou obsolètes surévaluent artificiellement l'actif net comptable.

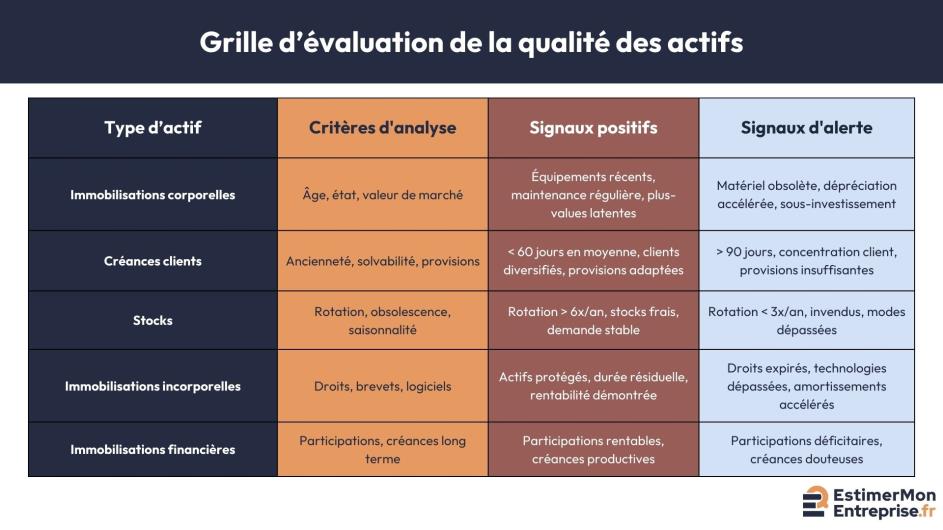

Appliquez cette grille d'évaluation de la qualité des actifs :

- Immobilisations : valeur de marché vs valeur comptable

- Créances : ancienneté et probabilité de recouvrement

- Stocks : rotation et obsolescence

- Disponibilités : liquidités réelles et blocages éventuels

Structure financière et endettement

La structure des capitaux propres révèle la solidité financière de l'entreprise. Analysez leur évolution pour identifier les apports, distributions et mise en réserve des résultats. Une diminution régulière des capitaux propres signale un appauvrissement préoccupant.

L'endettement impacte directement la valeur des titres car il constitue un passif exigible. Distinguez l'endettement bancaire des dettes fournisseurs et fiscales. Un endettement bancaire de 500 000 euros pour des capitaux propres de 200 000 euros révèle une structure déséquilibrée.

Calculez les ratios de solvabilité et de liquidité incontournables :

- Autonomie financière : capitaux propres / total bilan

- Ratio d'endettement : dettes financières / capitaux propres

- Liquidité générale : actif circulant / passif circulant

- Liquidité immédiate : disponibilités / dettes court terme

Un ratio d'autonomie financière inférieur à 20 % signale généralement une dépendance excessive aux financements externes. Ces ratios financiers pour évaluer la performance d'une entreprise constituent des références incontournables.

Retraitements et ajustements pour l'évaluation

Identification et traitement des éléments exceptionnels

Certains éléments comptables ne reflètent pas la performance économique récurrente. Vous devez les identifier et les neutraliser pour obtenir une vision économique exploitable.

Les charges exceptionnelles incluent les amendes, pénalités, moins-values sur cessions d'actifs ou provisions pour litiges. De même, les produits exceptionnels comme les plus-values sur cessions, reprises de provisions excédentaires ou subventions ponctuelles ne se reproduiront pas nécessairement à l'avenir.

Suivez cette méthodologie de retraitement étape par étape :

- Identifiez tous les éléments exceptionnels dans l'annexe comptable

- Quantifiez leur impact sur le résultat de chaque exercice

- Recalculez les agrégats économiques en neutralisant ces éléments

- Vérifiez la cohérence des retraitements sur la période analysée

Cette démarche révèle la performance économique récurrente que peut espérer maintenir un repreneur dans des conditions normales d'exploitation.

Normalisation des charges et produits d'exploitation

La rémunération des dirigeants constitue souvent le principal retraitement. Un dirigeant-propriétaire peut s'attribuer une rémunération éloignée des standards du marché pour optimiser sa fiscalité personnelle.

Les loyers méritent également attention. Si l'entreprise occupe un local appartenant au dirigeant, vérifiez que le loyer correspond aux prix de marché. Un loyer sous-évalué de 20 000 euros annuels majore artificiellement l'EBE de ce montant.

D'autres postes peuvent nécessiter des ajustements :

- Assurances contractées auprès d'organismes liés au dirigeant

- Prestations de service facturées par des sociétés du dirigeant

- Charges de véhicules à usage partiellement personnel

La normalisation permet la comparaison avec d'autres entreprises et révèle la vraie performance économique qu'obtiendrait un repreneur externe.

Analyse des flux de trésorerie

Construction et analyse du tableau de flux

Le tableau de flux de trésorerie complète avantageusement l'analyse du compte de résultat. Il indique comment l'entreprise génère et utilise sa trésorerie, information cruciale pour l'évaluation.

Reconstruisez les trois catégories de flux :

- Flux opérationnels : trésorerie générée par l'exploitation courante

- Flux d'investissement : acquisitions et cessions d'immobilisations

- Flux de financement : variations d'endettement et opérations sur capitaux propres

Méthode de calcul step-by-step :

- Partez du résultat net retraité

- Ajoutez les dotations aux amortissements et provisions

- Retranchez la variation du besoin en fonds de roulement

- Obtenez le flux de trésorerie opérationnel

Cette analyse révèle la qualité de la génération de cash. Ainsi, une entreprise qui génère 200 000 euros de résultat mais consomme 150 000 euros de trésorerie présente une qualité bénéficiaire discutable.

Capacité d'autofinancement et besoins futurs

La capacité d'autofinancement (CAF) mesure les ressources internes disponibles pour financer la croissance et rémunérer les associés. Elle constitue donc un élément clé de la valorisation par actualisation des flux futurs.

Calculez-la en ajoutant au résultat net les dotations aux amortissements et provisions nettes des reprises.

Analysez l'évolution du besoin en fonds de roulement pour anticiper les besoins futurs. Une croissance du chiffre d'affaires s'accompagne généralement d'une augmentation du BFR qui consomme de la trésorerie.

Évaluez les besoins en investissements de maintien en analysant l'historique des immobilisations. Une entreprise qui investit régulièrement 100 000 euros par an pour renouveler ses équipements voit sa capacité distributive réduite d'autant.

Modélisation simple des flux futurs sur trois à cinq ans :

- Projetez l'évolution de l'activité et de la rentabilité

- Estimez les besoins d'investissement et l'évolution du BFR

- Calculez la trésorerie disponible pour la rémunération des investisseurs

Détection des signaux d'alerte et points d'attention

Indicateurs de difficultés financières

Les ratios de solvabilité dégradés constituent les premiers indicateurs d'alerte. Un ratio d'autonomie financière inférieur à 15 % ou un endettement représentant plus de cinq fois l'EBE signalent une situation tendue.

Surveillez également l'évolution de la trésorerie sur plusieurs exercices. Une diminution continue des disponibilités malgré des résultats positifs révèle souvent des difficultés de recouvrement ou une consommation excessive de fonds de roulement.

Les provisions méritent un examen attentif. Des provisions pour litiges importants ou des provisions sur stocks en forte augmentation peuvent masquer des problèmes opérationnels significatifs.

Grille d'alerte avec indicateurs quantitatifs :

- Capitaux propres négatifs ou en diminution constante

- Dettes échues non provisionnées dans l'annexe

- Frais financiers supérieurs à 10 % de l'EBE

- Créances clients représentant plus de 25 % du chiffre d'affaires

- Rotation des stocks inférieure à quatre fois par an (à adapter selon le secteur)

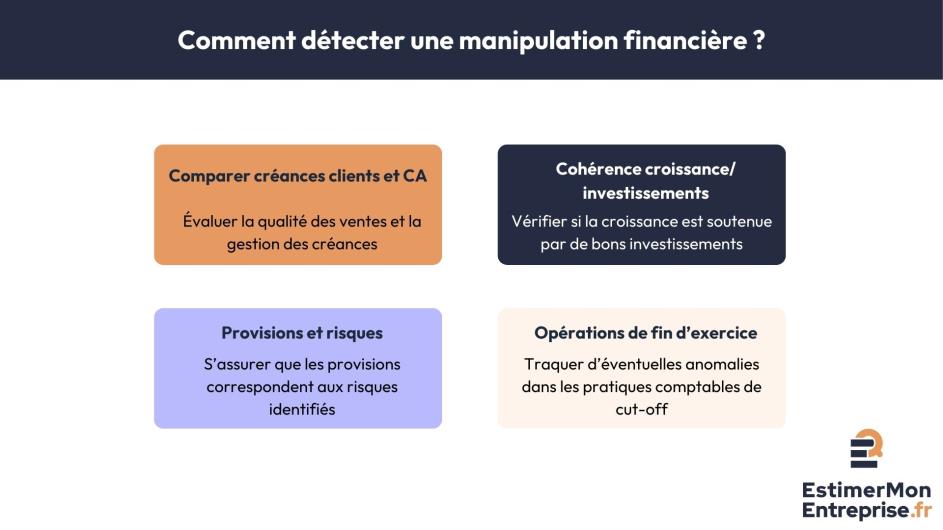

Qualité des résultats et manipulations comptables

Certaines entreprises utilisent la flexibilité des règles comptables pour présenter des performances flatteuses. C’est pourquoi en tant que repreneur, vous aurez besoin de résultats de qualité, c’est-à-dire non manipulés.

Le décalage entre résultat et flux de trésorerie constitue souvent le premier indice de manipulation. Si une entreprise affiche 300 000 euros de bénéfice mais génère seulement 50 000 euros de flux de trésorerie opérationnels, interrogez-vous sur la qualité de ce résultat.

De plus, pour repérer les manipulations les plus courantes :

Synthèse et mise en perspective pour l'évaluation

De l'analyse des données aux hypothèses d'évaluation

Les retraitements effectués et les tendances identifiées constituent les bases de vos hypothèses de valorisation, qu'il convient de compléter en explorant quelles sont les méthodes complémentaires de valorisation d'une entreprise.

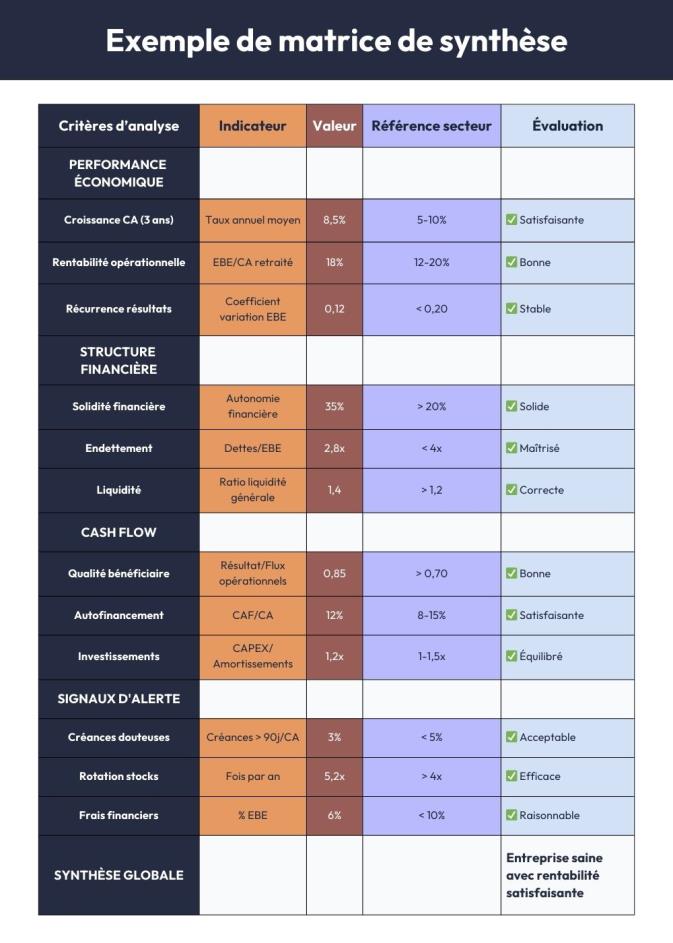

Construisez une matrice de synthèse regroupant tous les éléments clés :

- Performance économique récurrente (EBE retraité moyen)

- Qualité et évolution de la rentabilité

- Solidité de la structure financière

- Capacité d'autofinancement et besoins d'investissement

- Signaux d'alerte et facteurs de risque identifiés

Cette synthèse vous permet de justifier les paramètres retenus pour chaque méthode d'évaluation : multiple appliqué à l'EBE, taux d'actualisation des flux futurs, ou décotes/surcotes par rapport aux références de marché utilisées dans la méthode comparative pour estimer la valeur d'une entreprise.

Limites de l'analyse et points de vigilance

Tout d’abord gardez en tête que les états financiers reflètent le passé selon des règles comptables spécifiques, pas nécessairement la réalité économique future.

Les normes comptables imposent certaines contraintes qui peuvent masquer la vraie performance. L'amortissement linéaire d'un équipement ne reflète pas forcément sa dépréciation économique réelle, et l'impact des normes IFRS sur la valorisation d'entreprise peut créer des distorsions supplémentaires. De plus, les estimations comptables (provisions, dépréciations, évaluations) introduisent une part de subjectivité.

L'approche terrain complète nécessairement l'analyse financière. Les états financiers ne révèlent pas la qualité de l'emplacement, l'état réel des équipements, ou la solidité de la clientèle. Comprendre ces éléments d'exploitation dans l'analyse d'une entreprise s'avère crucial pour une valorisation juste. Actualisez régulièrement votre analyse car la situation financière évolue rapidement.

L'analyse des états financiers orientée évaluation transforme des données comptables brutes en informations stratégiques pour la valorisation. Cette méthodologie rigoureuse vous permet d'identifier la vraie performance économique, d'évaluer les risques et d'anticiper les flux futurs à travers les retraitements appropriés et l'interprétation des signaux d'alerte.

La maîtrise de ces techniques d'analyse vous positionne pour conduire des évaluations fondées et défendables auprès de vos clients ou partenaires financiers. Dans un contexte où la fiabilité des données conditionne directement la réussite des transmissions d'entreprises, cette compétence devient un atout concurrentiel déterminant.

L'évolution vers des outils d'analyse automatisés permet aujourd'hui de gagner en efficacité tout en conservant la rigueur méthodologique. Pour automatiser ces analyses complexes et vous concentrer sur l'interprétation et le conseil, découvrez comment EstimerMonEntreprise intègre ces retraitements dans un processus d'évaluation professionnel !

FAQ

Points-clés sur les états financiers

Trouvez ici les réponses aux questions fréquemment posées.

La solution consiste à retraiter toutes les entreprises selon les mêmes méthodes avant de les comparer. Focalisez-vous sur les amortissements, provisions et évaluation des stocks qui varient le plus d'une entreprise à l'autre. Si vous n'avez pas assez d'informations pour retraiter, contentez-vous de mentionner cette limite dans votre analyse et élargissez votre échantillon de comparaison.

Pour les petites entreprises non soumises à cette obligation, demandez au dirigeant les détails sur qui a établi les comptes et selon quelles méthodes. Vérifiez particulièrement la cohérence des chiffres d'une année sur l'autre et demandez des justificatifs pour les postes importants. Dans tous les cas, appliquez des décotes plus importantes car l'incertitude sur la fiabilité des données augmente le risque.

Les projections du vendeur sont toujours à prendre avec prudence car il a intérêt à présenter des perspectives optimistes. Croisez systématiquement ces prévisions avec l'historique : si l'entreprise n'a jamais dépassé 10% de croissance et que les projections annoncent 25%, c'est suspect. Reconstituez vos propres projections en vous basant sur l'analyse historique et les tendances du marché plutôt que sur les espoirs du dirigeant.