Ratios financiers : guide complet pour évaluer une entreprise

Vous analysez régulièrement des entreprises pour vos clients ou vos propres projets d'acquisition ? Vous vous retrouvez face à une multitude de chiffres comptables sans savoir lesquels prioriser ni comment les interpréter dans un contexte d'évaluation ? Cette difficulté touche aussi bien les professionnels aguerris que les repreneurs en devenir.

Cet article vous dévoile les 15 ratios financiers essentiels pour évaluer une entreprise, avec leurs calculs détaillés, leur interprétation pratique et leur usage dans l'évaluation. Vous apprendrez à construire un véritable tableau de bord de performance et à positionner une entreprise par rapport à ses concurrents. À l'issue de votre lecture, vous maîtriserez l'art de transformer des données comptables en diagnostic stratégique.

Fondamentaux et classification des ratios financiers

Qu'est-ce qu'un ratio financier et pourquoi l'utiliser

Un ratio financier consiste à rapporter deux grandeurs comptables pour obtenir un pourcentage ou un coefficient qui révèle une caractéristique de l'entreprise. Cette approche permet de standardiser l'analyse et de comparer des entreprises de tailles différentes sur un pied d'égalité.

L'avantage principal des ratios réside dans leur capacité comparative. Dire qu'une entreprise génère 500 000 euros de bénéfice ne vous apprend rien sans contexte. Préciser qu'elle affiche une rentabilité de 15% là où son secteur plafonne à 8% révèle immédiatement une sur-performance.

Toutefois, les ratios présentent des limites importantes qu'il faut garder en tête. Ils ouvrent une fenêtre sur le passé comptable, pas sur l'avenir économique. Ils peuvent également masquer des réalités opérationnelles que seule une analyse des éléments d'exploitation dans l'analyse d'une entreprise saura mettre au jour.

En somme, les ratios forment une base de comparaison et indiquent les tendances.

Les grandes familles de ratios d'analyse

- Les ratios de rentabilité mesurent l'efficacité économique de l'entreprise. Ils témoignent de sa capacité à transformer son activité en profits et à rémunérer efficacement les capitaux investis.

- Les ratios de liquidité et solvabilité évaluent la solidité financière. Ils indiquent la capacité à honorer les engagements à court terme et à maintenir un équilibre financier durable.

- Les ratios d'activité analysent l'efficacité opérationnelle. Ils mesurent la rotation des actifs et l'optimisation des cycles d'exploitation.

- Les ratios de valorisation facilitent l'estimation par comparaison de marché. Ils permettent de positionner l'entreprise par rapport aux transactions et références sectorielles.

Cette complémentarité entre familles s'avère essentielle : une entreprise peut afficher une rentabilité excellente tout en souffrant de difficultés de liquidité. Inversement, une trésorerie solide peut coexister avec une rentabilité décevante.

Chaque famille éclaire une dimension différente de la performance, il faut donc utiliser les quatre pour un diagnostic complet.

Ratios de rentabilité : mesurer l'efficacité économique

Les marges et leur interprétation

Les marges constituent les ratios de rentabilité les plus parlants car elles reflètent l'efficacité des activités à chaque niveau de la chaîne de valeur.

Au premier niveau, la marge brute se calcule ainsi :

(Chiffre d'affaires-Coût des ventes) / Chiffre d'affaires × 100.

Elle révèle l'efficacité commerciale et le positionnement prix. Une dégradation de la marge brute signale souvent une pression concurrentielle ou des difficultés d'approvisionnement.

Plus précise, la marge opérationnelle : Résultat d'exploitation / Chiffre d'affaires × 100.

Elle mesure l'efficacité de la gestion après prise en compte de toutes les charges d'exploitation. C'est l'indicateur de base pour le calcul des ratios de performance opérationnelle.

Enfin, la marge nette :

Résultat net / Chiffre d'affaires × 100.

Elle intègre les éléments financiers et exceptionnels, révélant la rentabilité finale pour l'actionnaire.

Prenons l'exemple d'une entreprise de distribution spécialisée :

- Chiffre d'affaires : 2 000 000 €

- Coût des ventes : 1 400 000 €

- Charges d'exploitation : 450 000 €

- Résultat d'exploitation : 150 000 €

- Résultat net : 110 000 €

Marge brute = (2 000 000-1 400 000) / 2 000 000 = 30%

Marge opérationnelle = 150 000 / 2 000 000 = 7,5%

Marge nette = 110 000 / 2 000 000 = 5,5%

Ici, la progression indique une gestion équilibrée avec des charges d'exploitation maîtrisées.

Rentabilité des capitaux (ROE, ROA, ROCE)

Les ratios de rentabilité des capitaux mesurent l'efficacité dans l'usage des ressources financières mises à disposition de l'entreprise.

Le ROE (Return on Equity) calcule la rentabilité des capitaux propres :

Résultat net / Capitaux propres × 100.

C’est la performance du point de vue de l'actionnaire. Un ROE de 15% signifie que chaque euro investi par les actionnaires génère 15 centimes de profit net.

Le ROA (Return on Assets) mesure la rentabilité de l'actif total indépendamment du financement de chaque actif qui compose ce dernier :

Résultat net / Actif total × 100.

Le ROCE (Return on Capital Employed) affine l'analyse en se concentrant sur la rentabilité des capitaux permanents employés :

Résultat d'exploitation / (Actif total-Passif court terme) × 100.

La décomposition de Dupont permet d'analyser les leviers du ROE :

ROE = (Marge nette) × (Rotation de l'actif) × (Levier financier)

Cette décomposition montre si la performance provient de marges élevées, d'une rotation efficace des actifs ou d'un effet de levier financier.

Attention, les seuils dépendent fortement du secteur. La Banque de France publie des médianes et quartiles de rentabilité par branche (NAF), références plus fiables que des fourchettes universelles.

Ratios de liquidité et de solvabilité : évaluer la solidité financière

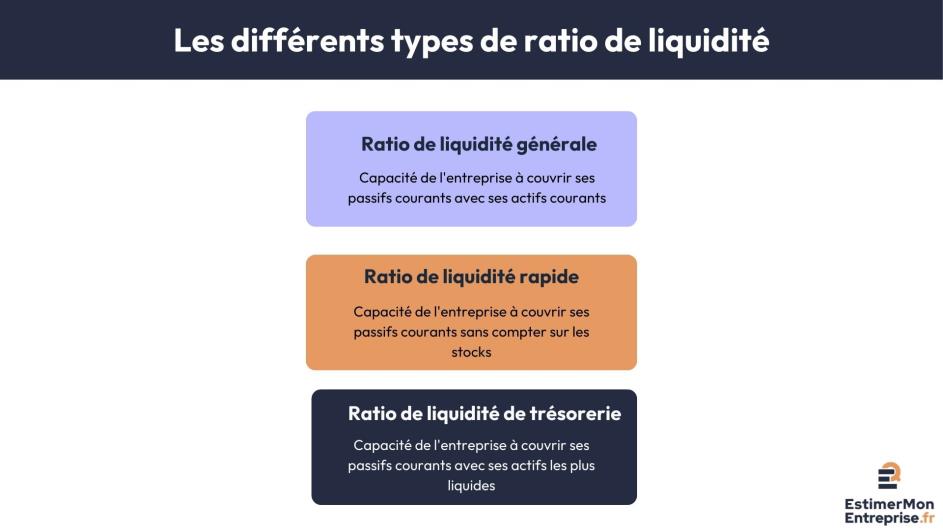

Liquidité : capacité à faire face aux échéances court terme

Après avoir évalué la rentabilité, l'analyse de la solidité financière s'impose. Dans ce contexte, les ratios de liquidité évaluent la capacité de l'entreprise à honorer ses engagements à court terme sans compromettre son exploitation.

En premier lieu, la liquidité générale se calcule :

Actif circulant / Passif circulant.

Un ratio supérieur à 1 indique théoriquement une capacité à couvrir les dettes à court terme. Dans la pratique, un ordre de grandeur de 1 à 2 est souvent observé.

Plus sélective, la liquidité réduite affine l'analyse :

(Actif circulant - Stocks) / Passif circulant.

Elle élimine les stocks, moins facilement transformables en liquidités. Souvent jugée correcte si proche de 1.

Encore plus restrictive, la liquidité immédiate se limite aux liquidités :

Disponibilités / Passif circulant. Ce ratio révèle la capacité de paiement immédiate.

Des valeurs de 0,2 à 0,3 sont parfois citées comme pratiques empiriques, mais il ne s’agit pas d’une norme officielle.

L'analyse combinée de ces trois ratios révèle la structure de liquidité :

- Stocks importants si liquidité générale élevée mais liquidité réduite faible ;

- Créances clients importantes si liquidité réduite est correcte mais que la liquidité immédiate est faible ;

- Tensions de trésorerie si tous les ratios sont faibles.

Solvabilité et structure financière

La solvabilité évalue la capacité de l'entreprise à faire face à ses engagements totaux et à maintenir un équilibre financier pérenne.

À ce titre, l'autonomie financière mesure l'indépendance :

Capitaux propres / Total du bilan × 100.

Un ratio supérieur à 30% est souvent observé comme signe d'équilibre, mais à apprécier selon les données sectorielles de la Banque de France.

Le ratio d'endettement complète l'analyse :

Dettes financières / Capitaux propres.

Un ratio inférieur à 1 est généralement rassurant. Au-delà de 2, la situation est souvent jugée risquée, mais cela dépend encore une fois du secteur.

La capacité de remboursement évalue la soutenabilité :

Dettes financières / Capacité d'autofinancement.

Ce ratio indique en combien d'années l'entreprise pourrait théoriquement rembourser sa dette. Bpifrance recommande un seuil inférieur ou égal à 3 ans comme prudent, au-delà de 5 ans étant considéré comme élevé.

Enfin, la couverture des charges financières vérifie la capacité de service :

Résultat d'exploitation / Charges financières.

Un ratio inférieur à 3 constitue une zone de risque accru pour l'entreprise.

Une fois de plus, c’est la combinaison de ces indicateurs qui témoigne de la qualité de la structure financière :

- Autonomie forte + endettement faible = structure très saine

- Autonomie moyenne + capacité de remboursement correcte = équilibre acceptable

- Faible autonomie + endettement élevé + couverture insuffisante = risque financier

Ratios d'activité : mesurer l'efficacité opérationnelle

Rotation des actifs et productivité

Une fois la solidité financière évaluée, l'efficacité opérationnelle mérite d'être analysée. À cet égard, les ratios de rotation révèlent l'efficacité avec laquelle l'entreprise utilise ses actifs pour générer du chiffre d'affaires.

Concernant les stocks, la rotation des stocks se calcule :

Coût des ventes / Stock moyen × nombre de jours.

Elle indique combien de fois les stocks se renouvellent par an. Une rotation rapide révèle une gestion efficace et limite les risques d'obsolescence.

Du côté des créances, la rotation des créances clients s'établit ainsi :

Chiffre d'affaires TTC / Créances clients × 365.

Elle donne la durée moyenne de paiement des clients. L'Observatoire de la Banque de France indique des délais moyens d'environ 40 à 50 jours selon le secteur, avec un plafond légal de 60 jours (ou 45 jours fin de mois).

La rotation des dettes fournisseurs suit la même logique :

Achats TTC / Dettes fournisseurs × 365.

Elle indique le délai de paiement obtenu des fournisseurs.

La combinaison de ces trois rotations détermine le besoin en fonds de roulement.

Ratios de productivité et d'efficience

Parallèlement aux cycles d'exploitation, la productivité mesure l'efficacité avec laquelle l'entreprise transforme ses ressources en valeur ajoutée.

Dans cette optique, le chiffre d'affaires par employé constitue un indicateur simple :

Chiffre d'affaires / Effectif moyen.

Il permet des comparaisons sectorielles rapides et révèle l'intensité capitalistique de l'activité.

La valeur ajoutée par salarié affine l'analyse :

Valeur ajoutée / Effectif moyen.

Elle mesure la contribution réelle de chaque collaborateur à la création de richesse.

La rotation de l'actif total globalise l'efficience :

Chiffre d'affaires / Actif total.

Elle indique l'intensité d'usage des investissements réalisés.

L'INSEE et Eurostat publient la productivité apparente du travail par secteur, indicateur plus standardisé pour les comparaisons sectorielles, bien que l'impact des normes IFRS sur la valorisation d'entreprise puisse influencer ces données selon les référentiels comptables utilisés.

Ratios de valorisation et d'investissement

Multiples de valorisation

Pour compléter l'analyse interne, les multiples de valorisation permettent d'estimer la valeur d'une entreprise en la comparant aux références de marché observées.

Parmi les plus utilisés, le ratio cours/bénéfice (P/E) se calcule :

Cours de l'action / Bénéfice par action.

Pour les entreprises non cotées : Valorisation / Résultat net.

Ce ratio indique combien d'années de bénéfice sont capitalisées dans le prix.

Plus sophistiqué, le multiple EV/EBITDA compare la valeur d'entreprise (capitalisation + dette nette) à l'excédent brut d'exploitation (EBITDA). Ce multiple neutralise les différences de structure financière et d'amortissement, facilitant les comparaisons entre entreprises.

En outre, le ratio Price-to-Book rapporte la valorisation aux capitaux propres :

Valeur / Actif net comptable.

C’est la prime ou décote par rapport à la valeur comptable.

Ratios liés à la politique de distribution

La politique de distribution révèle les arbitrages stratégiques de l'entreprise entre rémunération des actionnaires et réinvestissement.

Dans ce cadre, le taux de distribution mesure la part distribuée :

Dividendes versés / Résultat net × 100.

Dans la pratique, de nombreuses entreprises se situent entre 30 et 50% selon leur stratégie.

Simultanément, le rendement évalue l'attractivité pour l'investisseur :

Dividendes par action / Cours × 100. Il se compare aux placements alternatifs pour mesurer la compétitivité.

Pour s'assurer de la durabilité, le ratio de couverture se calcule comme suit :

Résultat net / Dividendes.

Un ratio supérieur à 2 est un bon repère de prudence.

L'analyse combinée révèle la maturité de l'entreprise :

- entreprise mature si distribution élevée et croissance faible ;

- phase de développement si distribution faible et investissements importants ;

- gestion opportuniste si distribution irrégulière.

Interprétation et analyse comparative des ratios

Analyse temporelle et détection des tendances

Pour révéler la dynamique de performance, suivez l'évolution des ratios sur plusieurs exercices. Cette approche temporelle constitue votre meilleur outil de diagnostic.

Concrètement, analysez chaque ratio sur au moins trois ans pour identifier les tendances durables. Une amélioration constante de la rentabilité révèle un management efficace, tandis qu'une dégradation progressive vous alerte sur des difficultés structurelles.

En particulier, prêtez attention aux points d'inflexion. Un ratio de liquidité qui se dégrade brutalement peut signaler une crise à venir. À l'inverse, une amélioration soudaine de la productivité peut venir des effets d'un plan de restructuration.

À cette fin, surveillez ces signaux d'alerte temporels :

- Dégradation continue des marges sur trois exercices

- Augmentation régulière du ratio d'endettement

- Baisse constante de la rotation des actifs

- Volatilité excessive des ratios de rentabilité

Benchmarking sectoriel et positionnement concurrentiel

Complémentaire à l'analyse temporelle, le benchmarking sectoriel vous permet de positionner l'entreprise dans son environnement concurrentiel en comparant ses ratios aux moyennes et références de son secteur.

Dans cette démarche, identifiez d'abord les sources de données fiables évoquées précédemment (fascicules sectoriels de la Banque de France avec médianes et quartiles par code NAF, INSEE, observatoires sectoriels ou bases de données spécialisées). Ces références vous permettront de contextualiser chaque ratio.

Une fois les données collectées, l'analyse comparative révèle ensuite les forces et faiblesses relatives. Une marge opérationnelle de 8% peut vous sembler correcte, mais devient préoccupante si la moyenne sectorielle atteint 12%.

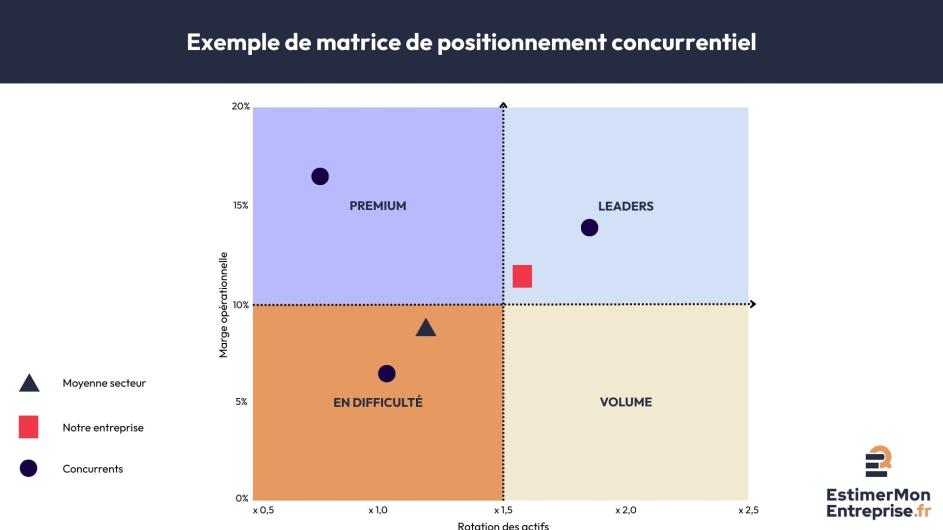

Pour visualiser cette performance, construisez une matrice de positionnement :

- Axe horizontal : efficacité opérationnelle (rotation des actifs)

- Axe vertical : rentabilité (marge d'exploitation)

- Positionnement de l'entreprise vs. concurrents identifiés

Cette visualisation vous révèle immédiatement si l'entreprise surperforme ou sous-performe sur chaque dimension. Un positionnement "forte rotation, faible marge" caractérise souvent les stratégies volume, tandis qu'un profil "faible rotation, forte marge" révèle un positionnement premium.

Application pratique et synthèse pour l'évaluation

Construction d'un tableau de bord de ratios

Après avoir maîtrisé l'interprétation des ratios, la construction d'un tableau de bord de ratios vous permet de synthétiser l'analyse en regroupant les indicateurs les plus pertinents selon le secteur et l'objectif d'évaluation.

Dans cette optique, adaptez la sélection des ratios à l'activité analysée. Pour une entreprise de services, privilégiez la rentabilité des capitaux, la productivité par employé et les ratios de liquidité. Pour une activité industrielle, ajoutez les ratios de rotation des actifs et d'endettement.

Pour structurer efficacement votre approche, organisez votre tableau de bord selon cette structure type :

- Performance : marge opérationnelle, ROE, croissance du CA

- Solidité : autonomie financière, liquidité générale, couverture charges financières

- Efficacité : rotation stocks, rotation créances, CA par employé

- Valorisation : EV/EBITDA de référence sectorielle

La pondération varie selon le contexte de votre analyse. Par exemple, une transmission familiale vous amènera à privilégier la solidité financière, tandis qu'une cession externe vous concentrera sur la performance et la valorisation.

De l'analyse des ratios à l'évaluation d'entreprise

Les ratios alimentent directement vos méthodes d'évaluation en fournissant les paramètres de calcul et les éléments de validation.

Pour la méthode comparative, ajustez les multiples de valorisation observés selon la performance relative révélée par les ratios. Une entreprise qui surperforme sur la rentabilité justifie une prime par rapport aux références sectorielles.

La méthode patrimoniale s'enrichit de votre analyse de structure financière. Un ratio d'autonomie élevé rassure sur la qualité des actifs, tandis qu'un endettement important peut justifier une décote.

Utilisez vos conclusions pour ajuster votre évaluation :

- Ratios de liquidité dégradés → décote pour risque financier

- Productivité supérieure à la moyenne → prime pour efficacité

- Endettement structurel élevé → ajustement de la valorisation des titres

Cette approche s'appuie sur l'analyse des états financiers pour une valorisation précise, établissant un diagnostic complet intégrant tous les aspects révélés par les ratios.

Vous transformez ainsi l'analyse comptable en paramètres opérationnels d'estimation, alimentant et validant vos méthodes d'évaluation d'entreprise.

En somme, les ratios financiers constituent bien plus qu'un simple catalogue d'indicateurs comptables. Ils forment un véritable système de navigation qui révèle la performance, la solidité et le potentiel de chaque entreprise. Leur maîtrise transforme l'analyse financière en diagnostic stratégique, permettant de détecter les opportunités comme les risques cachés.

Cette expertise devient d'autant plus précieuse qu'elle nourrit directement la méthodologie d'évaluation globale et guide les décisions d'investissement ou de transmission. Les ratios ne mentent pas : ils révèlent la réalité économique au-delà des apparences comptables.

Pour automatiser le calcul des ratios et vous concentrer sur leur interprétation stratégique, découvrez notre outil d'estimation.

FAQ

À retenir sur les ratios financiers

Trouvez ici les réponses aux questions fréquemment posées.

Chaque secteur a effectivement ses propres références. Le commerce affiche généralement des marges plus faibles mais une rotation d'actifs plus rapide que l'industrie. Les services intellectuels présentent souvent une rentabilité des capitaux supérieure mais des actifs corporels limités. Pour connaître les spécificités de votre secteur, consultez les fascicules sectoriels mentionnés ci-dessus, régulièrement mis à jour.

Les ratios constituent d'excellents indicateurs d'alerte précoce quand on suit leur évolution dans le temps. Une dégradation progressive de la liquidité, un endettement qui s'envole ou des marges qui s'effritent révèlent souvent des tensions avant qu'elles n'éclatent au grand jour. Cependant, ils ne remplacent pas l'analyse qualitative : une entreprise peut avoir de beaux ratios sur le papier tout en perdant ses clients clés ou en subissant une disruption technologique invisible dans les comptes.

Les écarts reflètent souvent des stratégies ou des contextes différents plutôt que des performances. Une entreprise peut privilégier la croissance au détriment de la rentabilité à court terme, une autre peut avoir investi massivement et attendre le retour sur investissement. Les différences d'âge des équipements, de politique d'amortissement ou de structure de financement créent aussi des écarts naturels. L'important c'est de comprendre les causes de ces différences pour juger si elles sont temporaires ou structurelles.