Dossier de financement : méthode complète pour votre reprise

Vous avez identifié l'entreprise idéale à reprendre et calculé vos besoins de financement mais maintenant vient l'étape cruciale : convaincre les banques de vous suivre. C’est ici que se décide la réussite ou l'échec de votre reprise, quel que soit le potentiel de l'entreprise visée.

Dans ce qui suit, nous allons voir en détail comment construire un dossier de financement solide pour mettre toutes les chances de votre côté. Vous découvrirez comment structurer votre présentation, quels documents préparer, comment valoriser votre profil et négocier les meilleures conditions.

Comprendre les attentes des banques

Ce que recherchent vraiment les banques dans un dossier

Les banques ne financent pas seulement des projets qui ont l’air prometteurs sur papier, elles investissent dans une personne capable de transformer un projet en réussite opérationnelle. C’est cet état de fait qui doit guider votre approche.

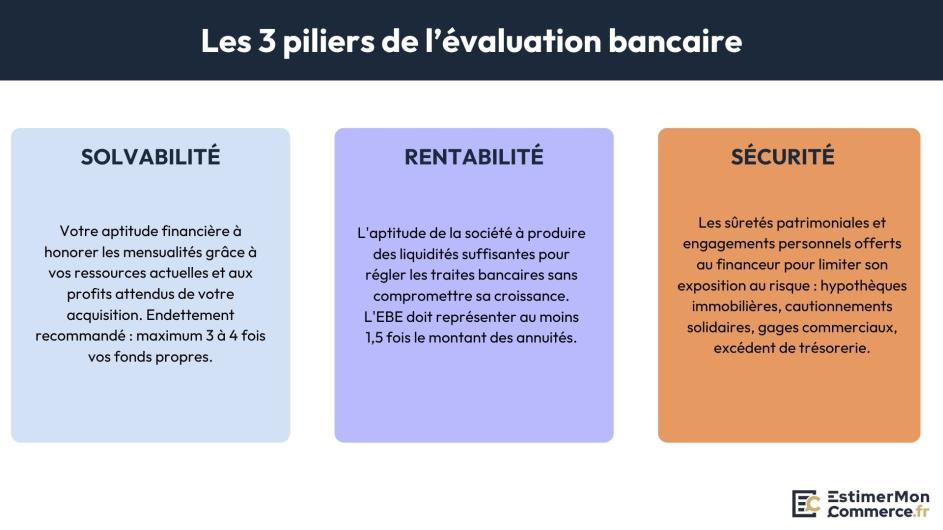

Plus concrètement, les critères d'évaluation retenus par les banques s'articulent autour de trois piliers : Pour conduire leur analyse de la solidité de votre montage, les banques s’appuient sur :

- le ratio d'endettement, qui compare vos dettes totales à vos capitaux propres, un ratio inférieur à 3 (ou 4 selon le secteur) étant généralement considéré comme équilibré ;

- le taux de couverture, qui vérifie que l'EBE (Excédent Brut d'Exploitation) de l'entreprise couvre largement les annuités de remboursement, les banques recherchant en général un ratio supérieur à 1,5 ;

- le cash-flow disponible, qui correspond à la trésorerie générée, une fois toutes les charges déduites.

Enfin, comme on l’a dit, les banques s’intéressent beaucoup à votre profil personnel. En effet, un repreneur avec quinze ans d'expérience dans le secteur inspire plus confiance qu'un candidat aux compétences générales, même avec un business plan impeccable.

Les différents types de financeurs et leurs spécificités

Tous les établissements bancaires n'abordent pas votre dossier au travers du même prisme. Comprendre ces différences vous permet d'adapter votre présentation et de solliciter les bons interlocuteurs.

Les banques de réseau privilégient l'approche relationnelle et la connaissance du tissu économique local. Elles valorisent votre ancrage territorial, vos relations avec les acteurs locaux et la pérennité de votre projet dans l'économie régionale. Ces établissements interviennent souvent sur des dossiers de 100 000 euros à 2 millions d'euros et apprécient les repreneurs déjà clients ou recommandés.

À l'inverse, les banques d'affaires déploient une expertise sectorielle pointue et se positionnent plutôt au-delà, avec des seuils variables. Elles analysent votre dossier sous l'angle de la création de valeur, des synergies possibles et du potentiel de développement. Ces établissements attendent une présentation financière sophistiquée et une vision stratégique claire.

Les organismes spécialisés comme Bpifrance ou les fonds octroyés par les régions complètent ce panorama. D’autant plus que Bpifrance peut intervenir en garantie, en cofinancement ou via des prêts directs, selon la nature du projet.

Pour les projets plus ambitieux, le LBO mobilise des investisseurs financiers. Les fonds régionaux soutiennent les projets créateurs d'emploi local ou s'inscrivant dans les priorités économiques territoriales. Les aides publiques pour repreneurs peuvent compléter significativement votre plan de financement.

Architecture et contenu du dossier

Structure optimale d'un dossier de financement

Un dossier bancaire réussi respecte une architecture éprouvée qui facilite la lecture et accélère la prise de décision car la forme compte autant que le fond quand il s’agit de démontrer votre professionnalisme.

Le plan type s'articule en quatre grandes parties :

- L’ executive summary de 1 à 3 pages selon la complexité du projet résume l'essentiel et capte l'attention du décideur.

- La présentation du projet détaille l'entreprise cible, votre stratégie et vos objectifs sur 6 à 8 pages.

- Le business plan explicite vos prévisions, besoins, apports et demandes sur 4 à 5 pages.

- Les annexes regroupent tous les documents justificatifs sans limite de volume.

La longueur recommandée se situe entre 15 et 25 pages hors annexes, selon le secteur et le montant de l'opération. Au-delà, vous risquez de perdre l'attention du lecteur. En-deçà, vous paraissez superficiel. Chaque page doit apporter une information décisive.

Quant à la hiérarchisation de l'information, on va du général au particulier : commencez par les éléments différenciants de votre projet avant d'entrer dans les détails opérationnels. Présentez d'abord la vision stratégique puis les modalités de mise en œuvre.

Pour le design et la présentation, privilégiez la sobriété : police classique, mise en page aérée, titres clairs. Utilisez des graphiques pour visualiser les données financières, numérotez les pages et incluez un sommaire détaillé.

Documents obligatoires et pièces complémentaires

Côté personnel, préparez votre CV détaillé mettant en avant votre expérience managériale et sectorielle. Joignez vos trois derniers bilans personnels ou avis d'imposition pour établir votre capacité d'apport et incluez vos justificatifs de revenus actuels et vos relevés bancaires des six derniers mois.

Côté entreprise cible, rassemblez les comptes annuels des trois derniers exercices avec leurs annexes complètes. Fournissez l'audit d’acquisition ou le rapport d'évaluation si vous l'avez commandé. Présentez votre business plan détaillé avec les prévisions financières sur trois à cinq ans. Ajoutez les documents juridiques : statuts, bail commercial, contrats importants, et si disponible, la garantie d'actif et de passif.

Les garanties proposées constituent un élément rassurant. Listez les hypothèques possibles sur vos biens personnels ou professionnels. Dans un second temps, précisez les cautions que vous pouvez mobiliser, qu'elles soient personnelles ou via des organismes. Enfin, mentionnez les nantissements envisageables sur le fonds de commerce ou les parts sociales.

Chaque document doit apporter une valeur ajoutée au dossier. Ainsi, les références clients de l'entreprise cible témoignent de sa solidité commerciale, les attestations de partenaires confirment la pérennité des relations, etc.

Business plan et prévisions financières

Le business plan constitue le cœur de votre dossier de financement. Il traduit votre vision en projections chiffrées et démontre la viabilité économique de votre reprise.

L'horizon standard couvre 3 à 5 ans avec un niveau de détail décroissant, certains projets (immobiliers, industriels) pouvant nécessiter jusqu'à 7 ans. La plupart des banques demandent un prévisionnel détaillé sur 12 à 24 mois, révélant votre maîtrise opérationnelle de la phase critique. Les années suivantes peuvent être traitées annuellement.

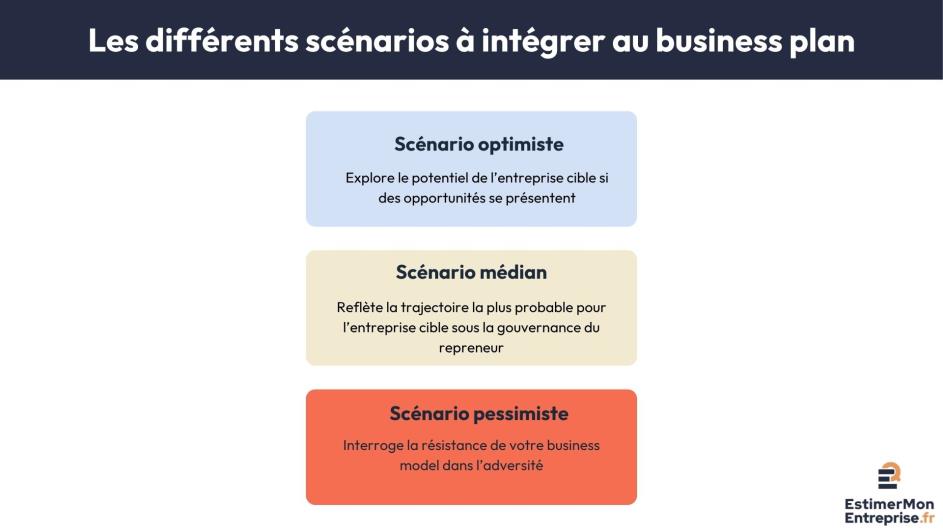

Vos hypothèses de marché doivent être réalistes et documentées. Appuyez-vous sur des études sectorielles publiées, des statistiques de fédérations professionnelles ou des données de l'INSEE. Expliquez vos taux de croissance par des facteurs concrets : contrats signés, clients identifiés, tendances de marché. Surtout, évitez les projections optimistes non étayées qui fragilisent votre crédibilité.

En parlant de crédibilité, présentez plusieurs scénarios :

Vérifiez la cohérence entre investissements, exploitation et financement. Ainsi, vos prévisions d'investissement doivent correspondre aux moyens de production nécessaires ; vos charges d'exploitation doivent s'aligner sur votre niveau d'activité ; votre plan de financement doit couvrir tous vos besoins de trésorerie.

Valorisation du profil et du projet

Présenter son parcours et ses compétences

Votre CV doit mettre en lumière votre expérience sectorielle et managériale pertinente pour la reprise envisagée. Ne présentez pas un CV générique mais un document ciblé qui établit le lien direct entre votre passé et votre projet futur. Détaillez vos responsabilités opérationnelles, votre connaissance du secteur et votre expérience de gestion d'équipe.

Apportez une preuve de vos capacités via vos réalisations (quantifiées) : mentionnez les chiffres d'affaires que vous avez gérés, les budgets que vous avez pilotés, les équipes que vous avez dirigées.

Ensuite, étant donné qu’une formation continue témoigne d’une volonté d'évolution, listez les certifications professionnelles obtenues, les formations sectorielles suivies, les séminaires managériaux fréquentés.

De même, votre réseau professionnel constitue un actif précieux alors faites état des références qui peuvent attester de vos compétences, des parrains qui accompagnent votre projet, des conseillers que vous avez constitués autour de vous.

Argumenter la cohérence et la viabilité du projet

D’abord, votre motivation personnelle doit être explicite et sincère. Expliquez pourquoi vous ciblez cette entreprise précisément, ce qui vous attire dans ce secteur d'activité, comment ce projet s'inscrit dans votre trajectoire professionnelle. Les banquiers distinguent facilement les projets opportunistes des vocations authentiques.

Présentez votre stratégie de développement avec une vision sur 3 à 5 ans. Identifiez vos axes de croissance : conquête de nouveaux marchés, diversification de l'offre, optimisation opérationnelle. Puis, détaillez les étapes de mise en œuvre et les ressources nécessaires.

En troisième lieu, expliquez grâce à quelles synergies et optimisations vous comptez améliorer la rentabilité : réduction de coûts, amélioration commerciale, modernisation des processus. Quantifiez ces gains potentiels de manière réaliste et progressive. Le crédit vendeur peut également faciliter le montage financier en étalant une partie du paiement.

Enfin, replacez l’entreprise dans sa situation concurrentielle et son positionnement sur le marché : concurrents principaux, avantages comparatifs, tendances du marché.

Gestion des risques et plan de contingence

Votre sens de l’anticipation des difficultés et des solutions appropriées témoigne de votre maturité d'entrepreneur et donc de votre capacité à maintenir le cap dans la tourmente.

Il faudra être exhaustif et honnête vis-à-vis des risques principaux. On retrouve ici :

- Les risques de marché : l'évolution de la concurrence, les changements réglementaires ou les ruptures technologiques.

- Les risques opérationnels : la dépendance à des clients clés, à des fournisseurs uniques ou à des collaborateurs essentiels.

- Les risques financiers par rapport à la trésorerie, aux taux d'intérêt ou aux délais de paiement.

Pour chaque risque identifié, présentez les mesures préventives et correctives envisagées. Par exemple, la diversification clientèle, la formation croisée des collaborateurs ou la constitution d'une trésorerie de précaution.

Il vous faut un plan B en cas de difficultés. Ici, expliquez comment vous pourriez ajuster votre modèle face à des résultats décevants : réduction de coûts identifiée, pivotement commercial possible, leviers de trésorerie activables.

Les assurances et couvertures spécifiques complètent votre dispositif de protection. L'assurance homme-clé sécurise le remboursement en cas d'incapacité du dirigeant tandis que l'assurance perte d'exploitation couvre les sinistres majeurs.

Techniques de présentation et négociation

Préparer et réussir sa présentation orale

Votre dossier écrit ouvre les portes, mais la présentation orale détermine bien souvent la décision finale. Elle révèle votre personnalité, votre conviction et votre capacité à communiquer.

Idéalement la présentation dure 15 à 20 minutes plus une phase de questions, cette durée pouvant varier selon le nombre d’auditeurs. Dans tous les cas, commencez par vous présenter brièvement. Exposez ensuite l'entreprise cible et son potentiel. Puis, détaillez votre stratégie de développement et vos objectifs chiffrés et concluez par votre demande de financement précise.

Notez que vos supports visuels doivent renforcer votre message sans le remplacer, alors préparez 10 à 15 slides maximum avec des graphiques impactants : évolution du chiffre d'affaires, structure du financement, projection de trésorerie.

La gestion du stress passe par une préparation minutieuse. Répétez votre présentation plusieurs fois devant des proches ou des conseils. Réfléchissez à l’avance aux éventuelles questions déstabilisantes et préparez vos réponses.

Préparez-vous aussi aux objections classiques : concernant votre apport personnel jugé insuffisant, valorisez les garanties complémentaires ; si on juge vos prévisions optimistes, présentez votre scénario prudent ; par rapport à un manque d’expérience perçu ou réel, mettez en avant votre équipe conseil.

Négocier les conditions de financement

Le timing de négociation s'avère crucial. Négociez après l'accord de principe mais avant la signature définitive. Trop tôt, vous manquez de crédibilité. Trop tard, tout est figé.

Vos leviers de négociation reposent sur plusieurs éléments. Un apport personnel conséquent vous positionne en force. Toutefois, financer un rachat sans apport reste envisageable avec des garanties renforcées ou via des dispositifs spécifiques. Des garanties solides sécurisent le prêteur et justifient de meilleures conditions. Une relation bancaire ancienne avec un historique positif facilite les discussions.

Les points négociables concernent plusieurs paramètres du crédit. Le taux d'intérêt reste évidemment central mais ne constitue pas le seul critère : la durée du prêt impacte vos mensualités et votre capacité de remboursement et le différé d'amortissement allège vos premières années d'exploitation dans le cadre d'un crédit vendeur.

Faire jouer la concurrence entre établissements améliore naturellement votre positionnement. En général, 3 à 4 établissements suffisent pour diversifier vos chances sans disperser vos efforts. Utilisez les propositions concurrentes pour obtenir des améliorations. Restez transparent sur votre démarche comparative.

Suivi et relation bancaire post-accord

La formalisation de l'accord passe par plusieurs étapes administratives. Les conditions suspensives doivent être levées dans les délais : obtention de garanties, validation d'assurances, finalisation de l'acquisition. La lettre d'intention formalise les termes principaux avant la signature définitive. Respectez scrupuleusement les échéances communiquées.

Le déblocage des fonds doit s'aligner sur le calendrier d'acquisition et les besoins de trésorerie. Prévoyez les délais bancaires incompressibles dans votre planning.

Le reporting régulier entretient la confiance de votre banquier. Alors, transmettez vos tableaux de bord trimestriels même s'ils ne sont pas contractuellement exigés, certaines banques pouvant se contenter d'un suivi semestriel. Communiquez vos bilans intermédiaires dès leur établissement. Informez rapidement de tout écart significatif par rapport aux prévisions.

Idéalement, évoquez vos projets d'investissement 3 à 6 mois avant leur lancement. Discutez des besoins de trésorerie saisonniers en amont des périodes tendues et n’oubliez pas non plus de solliciter l'expertise sectorielle de votre banquier quant à votre approche.

Votre dossier de financement constitue bien plus qu'un simple document administratif. Il reflète votre professionnalisme, votre préparation et votre capacité à transformer un projet en réussite opérationnelle.

Pour partir sur des bases solides, estimez la valeur de votre entreprise avec EstimerMonEntreprise. Cette valorisation professionnelle constituera un élément rassurant de votre dossier bancaire et démontrera votre rigueur méthodologique dans l'analyse de votre projet.

FAQ

À retenir sur le dossier de financement

Trouvez ici les réponses aux questions fréquemment posées.

Oui, mais c'est devenu très rare. La plupart des établissements exigent au minimum 20 à 30 % d'apport sur le montant total de l'opération, selon les profils et les secteurs. Sans apport, vous devrez compenser par des garanties exceptionnellement solides ou un profil vraiment hors norme. Certains dispositifs publics comme Bpifrance peuvent faciliter les montages avec peu d'apport si votre projet présente un fort potentiel de création d'emplois ou s'inscrit dans les priorités économiques territoriales, notamment via les prêts d'honneur.

Comptez 6 à 12 semaines en moyenne du dépôt du dossier complet à la réponse définitive, selon la complexité du projet et la réactivité des parties. Les dossiers simples peuvent être traités en 6 semaines, tandis que les montages complexes ou cofinancements peuvent nécessiter jusqu'à 12, voire 16 semaines. Les banques de réseau traitent souvent plus rapidement les petits dossiers locaux. Pour accélérer le processus, déposez un dossier complet dès le départ et restez réactif sur les demandes de pièces complémentaires.

Gardez une base commune mais adaptez certains éléments à votre interlocuteur. Une banque régionale appréciera que vous mettiez en avant l'ancrage local et les emplois maintenus. Une banque d'affaires attendra davantage de sophistication financière et une vision stratégique développée. Bpifrance sera sensible aux aspects innovants ou à l'impact territorial. Cette personnalisation démontre que vous avez compris les spécificités de chaque établissement.