GAP acquisition : comprendre la garantie actif passif

Au cours d’un processus de reprise d’entreprise, même avec les audits les plus rigoureux, certains passifs peuvent rester invisibles pendant des mois, voire des années. Un redressement fiscal inattendu, un contentieux social dissimulé ou une dette environnementale insoupçonnée peuvent ainsi faire de votre belle acquisition un cauchemar financier.

C'est précisément pour vous protéger contre ces risques que la garantie d'actif et de passif (GAP) existe. Ici, vous découvrirez comment ce mécanisme juridique fonctionne concrètement, comment le négocier efficacement et comment le mettre en œuvre pour sécuriser votre investissement.

GAP : définition et principe de fonctionnement

Qu'est-ce que la garantie d'actif et de passif ?

La garantie d'actif et de passif est un engagement contractuel du vendeur sur la sincérité et l'exactitude de la situation financière de l'entreprise cédée. Concrètement, le vendeur garantit que l'actif existe réellement et que le passif ne cache aucune dette ou obligation non communiquée.

Elle s'inscrit généralement dans le protocole d'accord ou le compromis de vente, sous forme d'annexe détaillée. La GAP représente ainsi votre principal outil de protection contre les risques financiers cachés de l'entreprise que vous achetez.

Contrairement à la garantie des vices cachés, prévue par un texte de loi (articles 1641 et suivants du code civil), la GAP est une garantie contractuelle propre aux opérations d'acquisition. Elle couvre la situation comptable, fiscale et sociale de l'entreprise et vise à protéger l'acquéreur contre les risques financiers antérieurs à la cession.

Pourquoi est-elle indispensable dans une acquisition ?

Même l'audit d'acquisition le plus rigoureux présente des limites intrinsèques. Par exemple, votre équipe d'audit dispose de quelques semaines, parfois seulement quelques jours, pour examiner des années de gestion. De même, certains documents peuvent manquer, certaines informations rester inaccessibles, certains risques demeurer latents.

En outre, la protection financière offerte par la GAP évite que vous payiez deux fois le même problème. Pour illustrer, imaginons que vous reprenez une entreprise de services d'une trentaine de salariés. Dix-huit mois après l'acquisition, vous recevez un redressement URSSAF de 85 000 euros portant sur des cotisations mal déclarées durant les trois années précédant la cession (soit environ 2 à 3% de la masse salariale annuelle). Sans GAP, cette somme sort directement de votre trésorerie. Avec une GAP bien négociée, le vendeur prend en charge ce passif révélé après la vente.

Périmètre et étendue de la garantie GAP

Ce que couvre la GAP : actif et passif sous la loupe

La GAP protège votre acquisition sur deux fronts. Du côté de l'actif, elle garantit que les biens présentés au bilan existent réellement et sont correctement évalués. Les stocks sont bien présents et vendables, les créances clients sont recouvrables aux montants indiqués, les immobilisations correspondent à leur description.

Du côté du passif, la GAP vous protège contre les :

- dettes fiscales ou sociales non provisionnées ;

- engagements hors-bilan non révélés ;

- contentieux commerciaux ou salariaux en cours ;

- obligations réglementaires non comptabilisées ;

- créances clients irrécouvrables présentées comme saines.

Il y a également les garanties spécifiques telles que :

- la garantie fiscale qui couvre les redressements d'impôts sur les bénéfices, de TVA ou d'autres taxes portant sur des faits antérieurs à la cession.

- la garantie sociale qui protège principalement contre les redressements de cotisations et contributions sociales (URSSAF).

- Les garanties liées aux contentieux prud'homaux ou aux obligations de formation ;

- la garantie environnementale, qui couvre les coûts de dépollution ou de mise aux normes.

Cependant, la GAP ne couvre généralement ni les événements postérieurs à la date de cession, ni les faits expressément révélés dans la data room ou dans les documents de présentation, ni les risques dont vous aviez connaissance au moment de la signature.

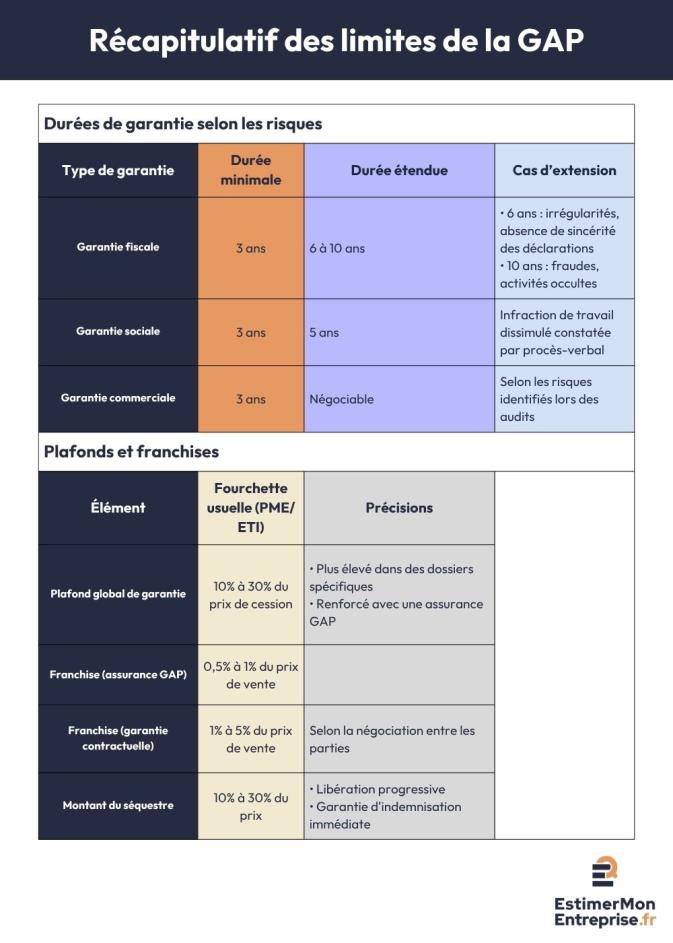

Durée et plafonds : les limites de la protection

La durée de la garantie détermine jusqu'à quand vous êtes protégé. Cette durée varie selon la nature des risques couverts. Pour les garanties fiscales, le délai de reprise de l'administration fiscale est en principe de 3 ans (expirant au 31 décembre de la troisième année suivant celle de l'imposition). Ce délai peut être porté à 6 ans dans certains cas (irrégularités, absence de sincérité des déclarations) et jusqu'à 10 ans pour les fraudes ou activités occultes.

En ce qui concerne les garanties sociales, elles s'étendent généralement sur 3 ans, délai de prescription de droit commun pour les cotisations sociales. Ce délai est néanmoins porté à 5 ans lorsqu'une infraction de travail dissimulé est constatée par procès-verbal. Quant aux garanties commerciales ou contractuelles, elles sont souvent limitées à 3 ans.

Les plafonds globaux de garantie fixent le montant maximum que le vendeur devra indemniser, tous sinistres confondus. Vous négocierez également des plafonds par sinistre ou par catégorie de risques. Dans la pratique des opérations PME et ETI, le plafond global représente généralement entre 10% et 30% du prix de cession, selon les secteurs et les risques identifiés lors des audits.

Pour les polices d'assurance GAP, le seuil de franchise se situe fréquemment entre 0,5% et 1% du prix de vente. Dans les garanties contractuelles pures, les seuils usuels varient entre 1% et 5% selon la négociation.

Enfin, la répartition vendeur-acquéreur résulte d'un équilibre négocié. Un vendeur qui accepte des plafonds élevés et une franchise basse manifeste sa confiance dans la sincérité des comptes. À l'inverse, des plafonds très restrictifs peuvent révéler des zones d'ombre que vous devez investiguer davantage. Ces paramètres influenceront également votre capacité à financer le rachat, notamment si vous envisagez un LBO ou d'autres montages financiers.

Négociation et rédaction de la GAP

Points de négociation essentiels

Une fois le principe de la GAP accepté, commence la phase de négociation sur le terrain de l'étendue de la garantie, à savoir ce qui est inclus et exclu du périmètre. Souhaitez-vous couvrir uniquement les éléments comptables ou également les aspects réglementaires ? Les contentieux potentiels entrent-ils dans la garantie ou seulement les litiges avérés ?

Bien entendu, vous aborderez également les plafonds, franchises et la durée de la garantie car même si on vient de donner des chiffres de référence, les termes d’un contrat sont toujours négociables et négociés, dans l’intérêt des deux parties ; pour la GAP cela dépend surtout des risques identifiés lors des audits.

Pour conclure la négociation, on clarifie la procédure en convenant des modalités de déclenchement. De quel délai disposez-vous pour déclarer un sinistre après sa découverte ? Quelles preuves devez-vous fournir ? Le vendeur peut-il contester votre évaluation du préjudice ? Notez que ces points figurent aussi dans la lettre d'intention.

Clauses particulières et exceptions

Il existe certaines clauses particulières pour affiner la protection.

On a ainsi en premier lieu la clause dite des knowledge caps, ou clauses de connaissance, elle restreint la responsabilité du vendeur aux passifs réellement cachés et ne pourra donc pas être appliquée à des faits qu’il ignorait lui-même.

Dans le même esprit, les clauses de divulgation, qui imposent au vendeur de divulguer à l’acheteur tous les faits susceptibles d'affecter la valorisation avant la signature. En contrepartie, ces faits révélés sortent du périmètre de la garantie. Cette transparence bénéficie aux deux parties : vous connaissez les risques et ajustez votre prix, le vendeur limite sa garantie future et peut éventuellement proposer un crédit vendeur pour faciliter l'opération.

Par ailleurs, les activités soumises à autorisation administrative, les entreprises manipulant des substances dangereuses ou les activités susceptibles d’avoir un fort impact écologique nécessitent des garanties plus étendues et plus longues que les garanties standards.

Enfin, les conséquences d'événements relevant des cas de force majeure (crises sanitaires, catastrophes naturelles, bouleversements réglementaires) peuvent soulever des questions complexes sur l'application des garanties. Vous devez anticiper ces situations exceptionnelles et définir clairement leur traitement pour éviter les conflits d'interprétation.

Sécurisation de la garantie : cautions et garanties bancaires

Pour monter un dossier de financement solide et sécuriser l'ensemble de l'opération, plusieurs mécanismes de garantie s'offrent à vous.

C’est bien de la solvabilité du vendeur que dépend l'efficacité réelle de votre protection car une garantie parfaitement rédigée ne sert à rien si le vendeur ne peut pas l'honorer financièrement. Vous devez donc évaluer sa capacité à vous indemniser, particulièrement si le prix de vente sera réinvesti ou distribué rapidement.

Pour pallier ce risque de défaillance, via la garantie bancaire, la banque du vendeur s'engage à vous payer en cas de déclenchement de la GAP, dans la limite d'un plafond convenu. Cette solution vous offre la solidité d'un tiers solvable, moyennant un coût pris en charge par le vendeur.

Autrement, le séquestre consiste à bloquer une partie du prix de vente sur un compte dédié pendant la durée de la garantie. Cette solution s'avère particulièrement utile si vous cherchez à financer un rachat sans apport ou avec un apport limité. En pratique, le montant séquestré varie souvent entre 10% et 30% du prix, avec des mécanismes de libération progressive et des garanties complémentaires (garantie bancaire, assurance). Cette somme reste indisponible pour le vendeur mais vous garantit une source d'indemnisation immédiate.

Enfin, l'assurance GAP transfère le risque vers une compagnie d'assurance spécialisée. Le vendeur souscrit une police qui vous indemnisera en cas de sinistre. En France, environ 20 à 25% des opérations d'acquisition internationales ou mid-cap intégreraient désormais une assurance GAP. Pour les petites PME, son usage reste moins systématique. Toujours est-il que si vous devez rechercher des investisseurs pour boucler votre montage, cette assurance peut rassurer les partenaires financiers.

Mise en œuvre et gestion des sinistres

Comment déclencher la garantie ?

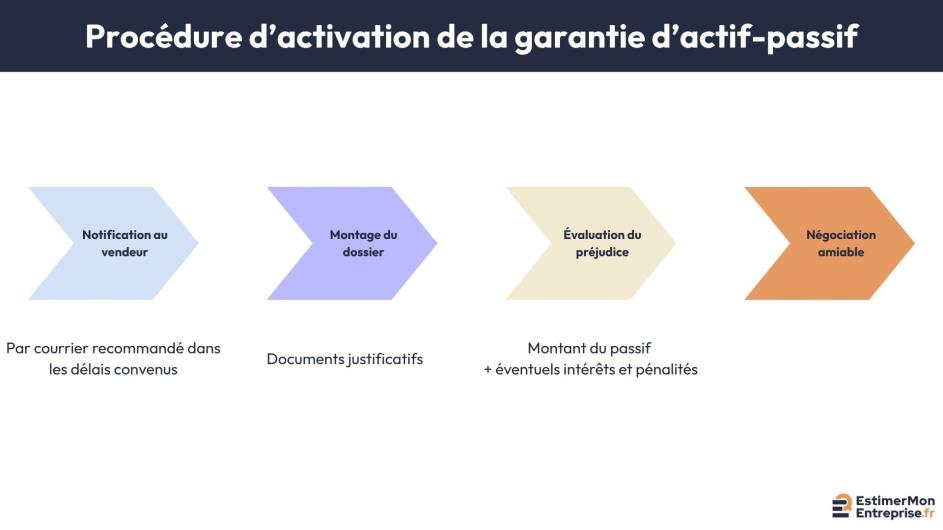

Une fois la GAP en place et votre financement bouclé (qu'il s'agisse d'aides publiques ou de fonds privés), encore faut-il savoir l'activer en cas de besoin.

La procédure de déclaration suit un formalisme précis défini dans votre contrat. Dès que vous découvrez un élément susceptible de déclencher la garantie, vous devez en notifier le vendeur par lettre recommandée avec accusé de réception dans les délais convenus. Les délais de notification habituels vont de 15 à 30 jours, mais peuvent différer selon le contrat. Attention car leur non-respect peut entraîner des conséquences selon les clauses et sanctions prévues au contrat.

Parallèlement, il faudra constituer le dossier en rassemblant toutes les preuves et justificatifs démontrant l'existence du passif et son rattachement à la période antérieure à la cession. Vous devez produire les :

- documents administratifs (contrôle fiscal, mise en demeure URSSAF) ;

- correspondances avec les tiers ;

- tout élément établissant la réalité et l'antériorité du problème.

Au cœur de votre réclamation, l'évaluation du préjudice détermine le montant que vous pouvez réclamer au titre de la garantie. Cette évaluation doit être rigoureuse et documentée. Vous calculez non seulement le montant principal du redressement ou de la dette, mais également les intérêts de retard, les pénalités éventuelles et les frais d’expertise et de conseil engagés pour traiter le dossier.

Une fois votre dossier transmis, la négociation amiable constitue souvent l'issue la plus rapide et la moins coûteuse. Le vendeur peut accepter votre évaluation et vous indemniser directement, contester certains éléments et proposer un montant différent ou refuser totalement la prise en charge. Dans les deux derniers cas, vous devrez soit négocier un compromis, soit engager une procédure contentieuse.

Résolution des litiges et recours

Lorsque la négociation amiable échoue, plusieurs voies s'ouvrent à vous. La médiation et la conciliation représentent les solutions amiables privilégiées par la plupart des acteurs. Un médiateur neutre aide les parties à trouver un terrain d'entente sur l'application de la garantie. Cette approche préserve les relations entre vendeur et acquéreur, particulièrement importantes si vous devez encore collaborer pendant une période de transition.

Si la médiation ne suffit pas, l'arbitrage offre une procédure plus structurée, mais reste plus rapide et confidentielle qu'un contentieux judiciaire. Vous désignez un ou plusieurs arbitres spécialisés qui tranchent le litige de manière définitive. L'arbitrage convient particulièrement aux litiges techniques nécessitant une expertise pointue en matière de valorisation ou de comptabilité.

En dernier ressort, le contentieux judiciaire constitue l'ultime recours lorsqu'aucune solution amiable n'aboutit. Pour une cession de titres d'une société commerciale, vous saisissez en principe le tribunal de commerce compétent qui tranchera selon les termes de votre contrat et le droit applicable. Vérifiez toutefois la nature juridique de la société cédée (commerciale ou civile), car certaines situations spécifiques peuvent relever d'autres juridictions. Cette procédure peut s'étendre sur plusieurs années et générer des frais substantiels pour les deux parties.

Le coût indicatif d'un contentieux (honoraires et frais) s'avère très variable, de quelques milliers d'euros pour une procédure courte à plusieurs dizaines de milliers pour un dossier complexe. Une fourchette indicative retenue se situe entre 10 000 et 50 000 euros selon la nature et la durée du litige, mais cette estimation dépend fortement du cabinet choisi et du mode de facturation. Si le montant réclamé reste modeste, une action n’est peut-être tout simplement pas rentable pour vous.

En résumé, la garantie d'actif et de passif représente bien plus qu'une simple clause contractuelle : elle constitue votre bouclier juridique et financier dans l'acquisition d'une entreprise. Elle transforme l'incertitude inhérente à toute reprise en protection concrète et chiffrée, vous permettant d'investir sereinement tout en sachant que les risques cachés restent à la charge du vendeur.

Avant de négocier votre GAP, estimez la valeur de l’entreprise afin d’avoir toutes les données nécessaires pour pouvoir négocier des plafonds et des franchises adaptés aux véritables enjeux de l'opération.

FAQ

À retenir sur la garantie d'actif et de passif

Trouvez ici les réponses aux questions fréquemment posées.

La durée varie selon ce que vous voulez protéger. Pour le fiscal, comptez généralement trois ans en principe, mais ce délai peut aller jusqu'à six ans voire, dix ans selon la nature des irrégularités. Sur le social, on tourne autour de trois ans en droit commun, cinq ans en cas de travail dissimulé. Et pour tout ce qui est commercial ou contractuel, trois ans suffisent la plupart du temps. Vous pouvez tout à fait négocier des durées différentes selon les types de risques que vous voulez couvrir dans votre acquisition.

Partez des risques que vous avez identifiés pendant vos audits pour justifier vos demandes. Si vous avez repéré des zones floues ou des secteurs à risque, demandez des plafonds adaptés et une franchise raisonnable sur ces points précis. Soyez prêt à accepter des limitations sur les aspects où tout semble clean. Le vendeur acceptera plus facilement une protection renforcée si elle reste ciblée et justifiée plutôt qu'une couverture maximale sur absolument tout.

Même sur une petite opération, se passer complètement de GAP reste risqué. Vous pouvez par contre adapter le niveau de protection à la taille de l'affaire en ajustant les plafonds, la franchise, ou la durée. Mais gardez au minimum une protection sur le fiscal et le social parce que ce sont les redressements qui font vraiment mal financièrement, quelle que soit la taille de votre entreprise.