Audit d'acquisition : guide complet pour bien s'y préparer

Avant de signer la reprise d’une entreprise, une étape cruciale vous attend : l'audit d'acquisition. Cette phase d'investigation approfondie peut sembler intimidante, voire anxiogène. Comment s'assurer de ne rien oublier ? Quels experts mobiliser ? Combien de temps prévoir ?

Cet article vous dévoile la méthodologie complète pour organiser et piloter un audit d'acquisition efficace. Vous découvrirez comment structurer l'investigation par domaines d'expertise, choisir les bons intervenants, exploiter les conclusions pour sécuriser votre achat et ajuster vos conditions. À l'issue de cette lecture, vous disposerez d'une feuille de route claire pour votre audit.

Comprendre les enjeux de l'audit d'acquisition

Pourquoi un audit est-il indispensable ?

L'audit d'acquisition constitue votre assurance contre les mauvaises surprises. Il vous protège en vérifiant que l'entreprise correspond bien à ce que le vendeur présente et que sa valorisation reflète sa réalité économique.

Même avec la meilleure volonté du monde, les informations fournies par le vendeur restent partielles car le cédant a tendance à mettre en avant ses réussites et minimiser ses difficultés. C'est humain. Sans vérification indépendante, vous risquez de tomber sur des passifs cachés après la signature.

La surévaluation vous guette également. Imaginez découvrir trois mois après l'acquisition que le matériel de production est obsolète, que le principal client était sur le départ, ou que la clientèle n'est fidèle qu'au charisme personnel du cédant.

En outre, l'audit vous offre une protection contractuelle solide. Les constats nourrissent directement vos négociations finales. Vous ne discutez plus sur des impressions vagues, mais sur des faits documentés par des professionnels indépendants. Cette objectivité change tout : elle vous permet d'ajuster le prix ou d'obtenir des garanties renforcées sans braquer le vendeur, notamment via une garantie d'actif et de passif (GAP) bien calibrée.

L'audit conduit régulièrement à des ajustements. Décotes sur le prix, garanties d'actif et de passif renforcées, conditions suspensives complémentaires… Ces modifications protègent votre investissement et reflètent mieux la réalité de l'entreprise.

Les différents types d'audit selon l'opération

Tous les audits ne se ressemblent pas. L'intensité et le périmètre doivent être proportionnés aux enjeux de votre acquisition.

Pour les petites opérations, misez sur la concentration. Un audit light cible les points critiques sans disperser les moyens : cohérence des comptes, absence de litiges bloquants, validité des contrats essentiels. On réduit les coûts tout en sécurisant l'essentiel.

Les acquisitions importantes appellent au contraire la mobilisation complète. Vous couvrirez tous les domaines – financier, juridique, fiscal, social, commercial, opérationnel – en constituant une équipe pluridisciplinaire. Chaque expert creuse son domaine en profondeur, puis vous croisez les constats pour avoir une vision à 360 degrés.

Votre secteur d'activité dicte également le périmètre. Une entreprise du BTP ? Scrutez les chantiers en cours et les garanties décennales avec une attention maniaque car chaque activité a ses zones de risque spécifiques. Certains secteurs vous imposent même un audit réglementaire particulier :

- Les professions réglementées/soumises à autorisation ;

- celles qui manipulent des substances dangereuses.

Enfin, adaptez votre investigation aux signaux d'alerte que vous avez déjà repérés.

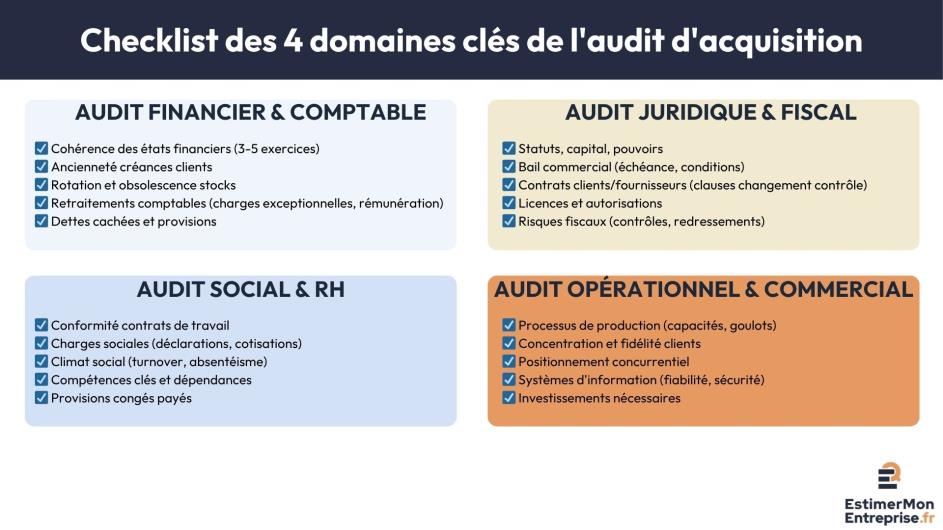

Les domaines clés de l'audit d'acquisition

Audit financier et comptable

L'audit financier constitue le socle de toute due diligence. Il valide que les comptes présentent une image fidèle de la situation économique et financière de l'entreprise cible.

Vos auditeurs commenceront par vérifier la cohérence et la sincérité des états financiers. Ont-ils appliqué les principes comptables de manière constante ? Les comptes ne cachent-ils pas d'anomalies significatives ? Cette vérification porte sur trois à cinq exercices, le temps de dégager les vraies tendances des accidents ponctuels.

Creusons maintenant le poste clients, terrain fertile en mauvaises surprises. Vos experts examineront l'ancienneté des créances, débusqueront celles qui sont douteuses et vérifieront si les provisions sont à la hauteur des risques. Par exemple, une entreprise affichant 400 000 euros de créances dont 80 000 euros datent de plus de 6 mois présente un risque de recouvrement accru. Ces 80 000 euros sont-ils vraiment recouvrables ou faut-il considérer qu'une partie est déjà perdue ?

Idem pour les stocks : des articles qui dorment dans les rayons ou du matériel devenu obsolète surévaluent artificiellement l'actif car ils nécessitent souvent des dépréciations importantes qui réduisent la valeur nette comptable réelle.

Passons aux retraitements. Vos auditeurs neutralisent les charges exceptionnelles qui ne se reproduiront pas, ajustent la rémunération du dirigeant au niveau du marché et recalculent les indicateurs économiques pertinents. Ces corrections révèlent la vraie capacité bénéficiaire exploitable, donnée essentielle si vous envisagez un LBO.

Reste à traquer les dettes cachées et les prévisions trop optimistes. Engagements de retraite non provisionnés, litiges en cours minimisés, travaux de mise aux normes nécessaires…

Audit juridique et fiscal

L'audit juridique répond à une question simple : pourrez-vous exploiter l'entreprise dans les mêmes conditions que le vendeur actuel ? Toutefois, la réponse n'est pas toujours évidente.

Commençons par les bases : statuts, capital social, pouvoirs des dirigeants. Vos conseils vérifient la régularité des actes constitutifs et identifient les éventuelles contraintes statutaires qui pourraient compliquer la cession. Parfois, une clause anodine en apparence peut se révéler bloquante.

Ensuite, un bail commercial arrivant à échéance dans les 18 prochains mois avec un propriétaire peu coopératif constitue un risque majeur. Vous devrez peut-être négocier un nouveau bail dans des conditions défavorables, voire chercher un nouveau local.

Les contrats clients et fournisseurs cachent aussi parfois des pièges. Ainsi, certains comportent des clauses de changement de contrôle qui permettent à vos partenaires commerciaux de rompre le contrat si l'entreprise change de mains.

N’oublions pas non plus les licences, agréments professionnels, autorisations d'exploitation : leur absence bloquerait votre activité du jour au lendemain, faute de conformité réglementaire.

Sur le plan fiscal : Des contrôles en cours ? Des positions fiscales agressives qui pourraient être contestées ? Des redressements antérieurs qui révèlent une gestion limite ? Cette investigation couvre l'impôt sur les sociétés, la TVA, les taxes sur les salaires et toutes les autres obligations.

Audit social et RH

L'audit social évalue la qualité du capital humain et identifie les risques liés aux ressources humaines. Ces aspects sont souvent sous-estimés dans les acquisitions de PME, alors qu'ils peuvent faire basculer une reprise du succès à l'échec.

Première vérification : la conformité des contrats de travail. Les classifications correspondent-elles aux fonctions réellement exercées ? Les rémunérations respectent-elles les minima conventionnels ?

Plongeons maintenant dans les charges sociales. Sous-déclarations, cotisations impayées, provisions de congés payés insuffisantes : ces passifs latents deviennent votre problème dès la signature. Vous devrez régulariser, payer les arriérés et supporter les éventuelles pénalités.

Le climat social d’entreprise en dit beaucoup sur la qualité du management et la stabilité future. Le taux de turnover, l'absentéisme et l'historique des conflits sociaux racontent une histoire que les chiffres comptables ne disent pas. Un turnover dépassant 20% par an dans une entreprise de services constitue souvent un signal d'alerte sur les conditions de travail.

Attention également aux compétences clés concentrées sur quelques personnes. Si l'expertise technique ou les relations commerciales reposent sur un ou deux collaborateurs, vous êtes vulnérable. Partiront-ils après votre arrivée ? Accepteront-ils de transmettre leur savoir-faire ?

Audit opérationnel et commercial

L'audit opérationnel valide la capacité de génération de valeur de l'entreprise. Il analyse les processus, le positionnement commercial et les outils de production pour répondre à une question essentielle : cette entreprise peut-elle vraiment continuer à générer les performances affichées ?

Commençons par les processus de production. Vos experts examinent les capacités, les taux d'utilisation des équipements, les niveaux de qualité et les goulots d'étranglement.

Ensuite, la concentration client constitue un risque majeur : si un client représente plus de 30% du chiffre d'affaires – c’est qu’il y a dépendance économique. L’audit évalue aussi :

- la fidélité client ;

- la récurrence des commandes ;

- la solidité des relations commerciales.

Situons maintenant l'entreprise sur son marché. Quelle est sa part de marché réelle ? Dispose-t-elle d'avantages compétitifs durables ou navigue-t-elle à vue dans un océan de concurrents indifférenciés ?

N'oublions pas les systèmes d'information, souvent négligés alors qu'ils conditionnent votre capacité future de développement. Les outils informatiques sont-ils fiables ? Les données sont-elles sécurisées ? Dépendez-vous d'un prestataire unique qui vous tient par le logiciel sur mesure qu'il a développé ?

Organisation et pilotage de l'audit

Choisir et coordonner les intervenants

Pour l'audit financier, privilégiez un expert-comptable ou un cabinet qui a déjà piloté des opérations de transmission. Les généralistes maîtrisent les retraitements nécessaires – rémunération du dirigeant, charges exceptionnelles, provisions. Les spécialistes sectoriels apportent un regard plus aiguisé sur les particularités de l'activité.

L'audit juridique nécessite un avocat d'affaires rompu aux opérations de fusion- acquisition. Vous avez besoin de quelqu'un qui connaît les pièges classiques des cessions, qui sait où chercher les clauses problématiques, qui anticipe les risques contractuels avant qu'ils ne se matérialisent.

Pour les aspects sociaux, faites appel à un avocat en droit social ou un consultant RH spécialisé. Ils identifieront les risques liés aux ressources humaines et vous proposeront des solutions de sécurisation.

La coordination entre experts représente peut-être le défi le plus délicat. Désignez un chef de mission qui centralise les informations et assure la cohérence des investigations. Sans cette coordination, vous risquez les redondances d'un côté et les angles morts de l'autre. Organisez des points réguliers où tous les intervenants partagent leurs constats.

Négociez les honoraires avec pragmatisme. Demandez des devis détaillés précisant le périmètre, les intervenants et les livrables. Pour les audits standardisés, privilégiez les missions au forfait qui sécurisent le budget.

Définir le périmètre et le planning

Un cahier des charges précis évite les malentendus coûteux. Définissez pour chaque domaine d'expertise les points à vérifier, les documents à analyser et les livrables attendus. Cette clarté initiale vous protège contre les dérapages et les discussions stériles en cours de mission. Adaptez ensuite l'intensité d'investigation aux enjeux réels.

Les audits financier et juridique démarrent souvent en premier car ils posent les bases. Les investigations opérationnelles et commerciales suivent en s'appuyant sur ces premiers constats.

Prévoyez du temps pour les échanges avec le vendeur. Les premières investigations soulèvent généralement des questions nécessitant des documents complémentaires ou des explications additionnelles. Cette phase itérative est normale et saine, mais elle allonge la durée totale.

Gestion de la confidentialité et des accès

La discrétion préserve vos intérêts multiples. Elle maintient la qualité de votre relation avec le vendeur pendant cette phase sensible, évite d'inquiéter prématurément les salariés et protège la confidentialité de vos analyses et de votre stratégie d'acquisition.

Faites signer des accords de confidentialité à tous les intervenants avant même qu'ils n'accèdent au premier document car vos auditeurs découvriront des données sensibles sur la rentabilité client, les marges, les projets en cours.

Une data room virtuelle facilite les investigations en permettant un accès distant sécurisé. Vos auditeurs consultent les pièces depuis leurs bureaux sans multiplier les allers-retours. La data room physique convient aux situations nécessitant la consultation de documents originaux ou particulièrement confidentiels. Dans tous les cas, tracez les consultations : qui a accédé à quoi, quand ?

Maîtrisez la communication avec les salariés de l'entreprise cible. Évitez les discussions informelles qui pourraient inquiéter les équipes ou révéler prématurément votre projet. Le dirigeant cédant connaît ses collaborateurs et sait comment organiser les rencontres nécessaires sans éveiller l'inquiétude générale.

Exploitation des résultats d'audit

Analyser et synthétiser les conclusions

Dans le rapport d’audit, vous recevrez des dizaines, voire des centaines de pages d'analyses techniques. Votre première tâche consiste à extraire l'essentiel et hiérarchiser les constats en trois catégories :

- Les risques critiques remettent en cause l'acquisition ou nécessitent des ajustements majeurs. Un contentieux commercial susceptible d'entraîner la perte du principal client ? Critique. Ces risques appellent une décision rapide : vous continuez malgré tout en renégociant fortement, ou vous abandonnez le projet.

- Les risques significatifs impactent la valorisation mais ne bloquent pas l'opération. Ils justifient des ajustements de prix, des garanties spécifiques ou des conditions suspensives. Vous pouvez vivre avec, à condition d'en tenir compte dans vos conditions d'acquisition.

- Les risques mineurs constituent des points d'amélioration sans impact majeur sur votre décision. Notez-les pour votre plan d'intégration, mais ils ne méritent pas de rouvrir les négociations.

Pour chaque risque identifié, vos auditeurs proposeront des recommandations d'actions correctives. Renforcement des provisions, régularisation administrative, renégociation contractuelle, investissements de mise aux normes…

Demandez enfin une synthèse (executive summary) qui condense l'essentiel sur quelques pages. Ce document récapitule les points clés par domaine, chiffre les impacts et hiérarchise les priorités. Ceci facilite vos échanges avec les financeurs qui n'ont ni le temps ni l'envie de lire cent pages de rapport technique.

Négocier les ajustements avec le vendeur

Appuyez-vous sur les impacts chiffrés pour réviser le prix. Passifs non provisionnés, actifs surévalués, risques quantifiables : ces éléments justifient objectivement une diminution. Présentez ces ajustements de manière factuelle en vous appuyant sur les rapports plutôt que sur vos impressions personnelles. Vous pourrez également négocier un crédit vendeur pour lisser l'impact financier.

Pour les risques difficiles à quantifier précisément, négociez des garanties complémentaires. L'audit a révélé un risque fiscal sur une position comptable agressive ? Demandez une garantie d'actif et de passif spécifique couvrant ce risque. Le vendeur supporte alors les conséquences financières si le risque se matérialise après la cession. Vous pouvez compléter avec une GAP solide qui vous protégera après la signature. Ces éléments de garantie structurent aussi votre lettre d'intention lors de la négociation.

Les conditions suspensives liées aux constats sécurisent votre engagement sans le remettre totalement en cause. Subordonnez la réalisation à la régularisation de certains points critiques : obtention d'une autorisation administrative manquante, signature d'un nouveau bail commercial, confirmation écrite d'un client stratégique qu'il maintiendra sa relation après le changement de contrôle.

Préparer l'intégration post-acquisition

Transformez les recommandations en plan d'action structuré pour vos cent premiers jours. Régularisations administratives urgentes, mises aux normes nécessaires, renforcements de provisions : ces actions constituent votre feuille de route immédiate.

L'audit opérationnel révèle également les opportunités d'optimisation. Mutualisation des achats avec vos autres activités, standardisation des processus, commercialisation croisée entre les portefeuilles clients… Chiffrez ces synergies potentielles pour valider la logique industrielle de votre acquisition.

Appuyez-vous sur les constats de l'audit social pour anticiper la gestion du changement. L'investigation a révélé des tensions latentes ou une dépendance forte à certains collaborateurs clés ? Prévoyez dès maintenant des actions de communication interne et de fidélisation ciblées. La période post-acquisition fragilise naturellement les équipes. Les salariés s'inquiètent pour leur avenir, les cadres se demandent s'ils garderont leurs responsabilités.

Organisez un suivi des recommandations dans les premiers mois pour mesurer l'avancement. Des revues mensuelles vous permettent de vérifier le traitement des points d'audit et d'ajuster votre plan selon les difficultés rencontrées. Ce qui semblait simple sur le papier se révèle parfois plus complexe sur le terrain.

Vous pourrez également utiliser l'audit dans votre dossier bancaire pour rassurer les financeurs sur la qualité de votre cible et votre maîtrise des risques. Un audit sérieux rassure les banques autant qu'il vous protège, et constitue une pièce maîtresse de votre dossier de financement, que vous financiez avec apport ou cherchiez des investisseurs pour compléter le montage. Pensez également aux aides publiques pour repreneurs qui peuvent compléter votre plan de financement.

L'investissement dans un audit rigoureux se rentabilise rapidement par les ajustements de prix qu'il permet et surtout par les mauvaises surprises qu'il vous évite. Dans un contexte où les acquisitions ratées coûtent bien plus que le prix d'achat initial, l’audit d’acquisition constitue votre meilleure assurance.

Prêt à sécuriser votre acquisition ? Commencez par ajuster votre valorisation post-audit avec les données affinées issues de votre investigation. EstimerMonEntreprise vous accompagne dans cette démarche en intégrant les résultats de votre audit pour affiner votre évaluation et renforcer votre position de négociation.

FAQ

Points-clés sur l'audit d'acquisition

Trouvez ici les réponses aux questions fréquemment posées.

Oui. À titre indicatif, selon les fourchettes constatées en pratique, un audit ciblé de TPE peut coûter entre 3 000 et 8 000 euros. Une PME de taille moyenne nécessite généralement 15 000 à 40 000 euros d'honoraires. Les grandes opérations mobilisant des équipes pluridisciplinaires pendant plusieurs semaines dépassent souvent les 100 000 euros. Le périmètre d'investigation et la complexité de l'entreprise influencent davantage le coût que sa simple taille.

Cela dépend essentiellement de la préparation. Si le vendeur a constitué une data room organisée avec tous les documents accessibles, vous gagnez facilement deux semaines. À l'inverse, une documentation incomplète ou désorganisée rallonge considérablement les délais car vos auditeurs passent leur temps à réclamer des pièces. La réactivité du vendeur aux demandes de compléments fait aussi la différence.

Pour les micro-entreprises simples, un expert-comptable généraliste compétent en transmission peut effectivement couvrir l'essentiel. Mais dès que l'opération dépasse quelques centaines de milliers d'euros ou présente des spécificités, le recours à des spécialistes devient indispensable. Par exemple, un avocat d'affaires détectera des risques contractuels qu'un comptable ne verra pas forcément. L'approche pluridisciplinaire coûte plus cher à court terme mais vous évite des erreurs qui coûteraient bien davantage après l'acquisition.