Comment négocier un crédit vendeur avantageux ?

Le crédit vendeur, longtemps réservé aux initiés, apparaît pour de plus en plus de porteurs de projet comme un levier décisif pour financer une reprise d'entreprise. Pourtant, nombreux sont ceux qui hésitent encore à se lancer dans ce montage, faute de maîtriser les éléments et les techniques de négociation adaptées.

Dans ce guide, vous découvrirez les stratégies qui fonctionnent pour obtenir un crédit vendeur dans des conditions avantageuses. Nous vous dévoilons une méthodologie complète avec les arguments qui rassurent les cédants, les techniques de négociation éprouvées et les pièges à éviter absolument.

Crédit vendeur : comprendre les motivations du cédant

Pourquoi un vendeur accepterait-il de financer votre rachat ?

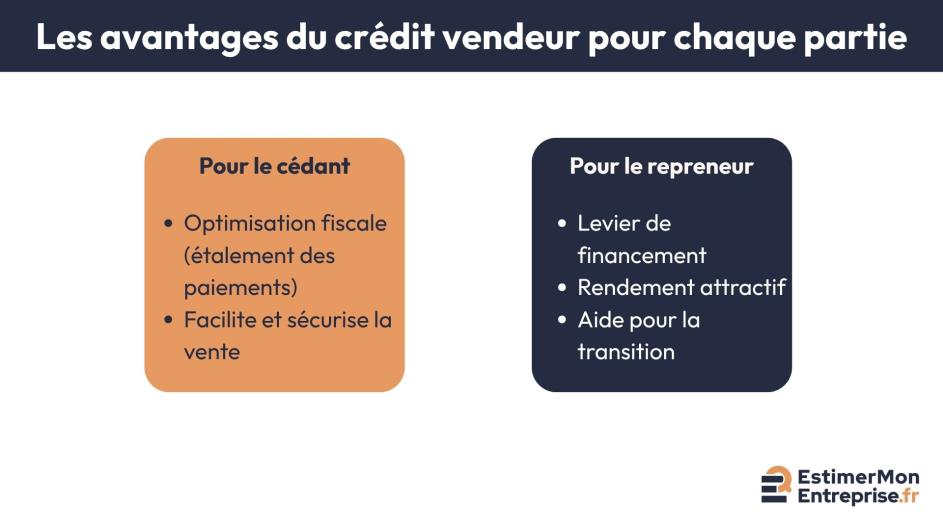

Avant de proposer un crédit vendeur au cédant, vous devez comprendre ce qu’il a à y gagner. En effet, contrairement à une idée reçue, le crédit vendeur n’est pas un service que le cédant rend à l’acheteur mais bien un dispositif réciproquement profitable.

Premier bénéfice et non des moindres : l'optimisation fiscale. Sous réserve des conditions prévues par l'administration fiscale, l'étalement du paiement du prix peut permettre, pour le cédant, un paiement échelonné de l'impôt lié à la plus-value. De ce fait, il peut optimiser sa tranche marginale d'imposition, selon le régime fiscal applicable à sa situation.

En outre, le crédit vendeur facilite considérablement la vente. Dans certains secteurs spécialisés ou pour des entreprises de taille modeste, le nombre d'acquéreurs potentiels reste limité. En acceptant de financer une partie du prix, le vendeur élargit le vivier de repreneurs capables de concrétiser l'opération, particulièrement utile dans un rachat sans apport ou lorsque les banques limitent leur exposition.

Autre argument de poids : cette solution offre également au cédant un rendement attractif sur les sommes prêtées, supérieur aux placements sans risque traditionnels.

Enfin, et c'est souvent ce qui fait la différence, de nombreux dirigeants souhaitent sécuriser la transmission de leur entreprise. Le crédit vendeur crée une période de transition pendant laquelle le cédant conserve un lien financier avec l'entreprise, ce qui peut le rassurer sur la pérennité de son œuvre.

Identifier les vendeurs réceptifs à cette solution

Tous les vendeurs ne sont pas ouverts au crédit vendeur. Certains profils et contextes se prêtent particulièrement bien à cette approche.

Parmi les cibles privilégiées, on retrouve naturellement les dirigeants proches de la retraite. Ces cédants recherchent davantage la sécurité de la transmission que la disponibilité immédiate des fonds. Sans oublier que l'étalement des paiements leur permet également de lisser leurs revenus sur plusieurs années.

Dans le même ordre d'idées, lorsqu'une entreprise évolue dans un secteur de niche ou présente des spécificités qui limitent le nombre de repreneurs potentiels, le vendeur comprend rapidement l'intérêt de la flexibilité du crédit vendeur.

Ne vous en tenez pas à ces profils types, observez attentivement les signaux positifs lors de vos échanges. Un vendeur qui s'inquiète régulièrement de l'avenir de son entreprise, qui insiste sur l'importance de préserver l'emploi ou qui cherche à transmettre à un repreneur qu'il estime compétent sera naturellement plus réceptif à ce type de montage.

Quant au timing de votre proposition, il joue également un rôle crucial. Les moments les plus opportuns se situent généralement en fin de négociation, lorsque le principe de la cession est acté mais que subsistent des points de friction sur le prix ou les modalités de paiement.

Les arguments pour convaincre le vendeur

Rassurer sur la solvabilité et les garanties

Une fois le terrain favorable identifié, la première crainte du vendeur concerne votre capacité à honorer vos engagements. C’est pourquoi, à l’instar d’un LBO, vous devez monter un dossier de financement complet incluant vos revenus, votre patrimoine, votre historique bancaire et vos éventuels engagements en cours. C’est via cette transparence que vous parviendrez à établir un climat de confiance indispensable au bon déroulement de l’opération.

En plus de ce dossier, proposez des garanties complémentaires adaptées à la situation. Le nantissement du fonds de commerce, une caution personnelle ou encore le privilège du vendeur (applicable au fonds de commerce avec formalités d'inscription) constituent autant de sécurités qui peuvent faciliter l'accord. Pour une cession de parts sociales, on recourt plutôt au nantissement de parts.

N'oubliez pas non plus de mettre en avant votre expertise sectorielle et votre capacité de gestion. Votre expérience professionnelle, vos réussites passées et votre connaissance du secteur constituent des éléments rassurants.

Enfin, pour achever de le convaincre, construisez un échéancier réaliste basé sur les capacités financières réelles de l'entreprise. Montrez que vous avez analysé les flux de trésorerie prévisionnels et que les échéances proposées sont soutenables sans mettre en péril l'exploitation.

Mettre en avant les bénéfices fiscaux et financiers

En premier lieu, comme évoqué précédemment, le mécanisme de paiement échelonné prévu par la réglementation fiscale permet, sous certaines conditions, d'étaler le paiement de l'impôt lié à la plus-value. Cette répartition évite les pics d'imposition qui surviennent lors d'un paiement comptant intégral.

Prenons un exemple concret. Sur une cession de 500 000 euros avec une plus-value de 400 000 euros, un paiement comptant génère une imposition immédiate d'environ 120 000 euros dans l'hypothèse du PFU à 30% sans abattement (flat tax : 12,8% d'impôt sur le revenu + 17,2% de prélèvements sociaux). En étalant le paiement du prix via un crédit vendeur, le vendeur peut bénéficier d'un paiement échelonné de l'impôt, représentant une économie de trésorerie immédiate de plusieurs dizaines de milliers d'euros.

Note importante : Le calcul ci-dessus repose sur l'application du prélèvement forfaitaire unique (PFU) sans abattement. D'autres régimes fiscaux peuvent s'appliquer selon la nature de la cession qu'il convient d'analyser au cas par cas avec un conseiller fiscal.

Outre ces aspects purement fiscaux, cette solution permet également au vendeur de diversifier son patrimoine progressivement. Plutôt que de recevoir une somme importante d'un coup, l'échelonnement lui offre le temps de construire une stratégie patrimoniale réfléchie.

Proposer une solution sécurisée et flexible

Il reste maintenant à construire votre proposition de manière à rassurer au maximum le vendeur (pour qu'il soit plus enclin à accepter) tout en préservant votre flexibilité d'acquéreur, pour préserver vos propres intérêts.

Dans cette perspective, la clause résolutoire en cas de défaillance constitue une garantie puissante pour le cédant. Cette clause, si elle est valablement rédigée, permet au vendeur de demander la restitution de l'entreprise si vous ne respectez pas vos engagements de paiement. Il est vivement recommandé de faire rédiger cette clause par un avocat spécialisé.

Vous pouvez également proposer une indexation sur la performance pour aligner les intérêts. Un mécanisme d'earn-out ou d'ajustement de prix lié aux résultats futurs peut rassurer le vendeur sur la valorisation tout en vous protégeant contre une éventuelle surévaluation. Cette clause fonctionne comme une garantie d'actif et de passif inversée, protégeant les deux parties.

Autre élément mutuellement rassurant : la possibilité de remboursement anticipé sans pénalité. L’idée est de pouvoir accélérer le remboursement si votre situation s'améliore, tout en montrant au vendeur votre volonté d'honorer vos engagements rapidement.

Enfin, pour achever de construire cette relation de confiance, engagez-vous à une transparence totale sur la gestion post-acquisition. Proposez de transmettre régulièrement les comptes de l'entreprise au vendeur pendant la durée du crédit.

Négocier les conditions du crédit vendeur

Optimiser le taux d'intérêt et la durée

S'agissant du taux de référence, celui-ci doit refléter un équilibre entre le service rendu et le risque pris par le vendeur. Selon les observations du marché en 2024-2025, une fourchette de 3% à 5% pour un profil de qualité constitue une base de discussion raisonnable, pouvant aller jusqu'à 6% pour des profils présentant davantage de risques.

Pour argumenter un taux préférentiel, mettez en avant les garanties que vous proposez, votre solidité financière et le caractère stratégique de votre profil pour la pérennité de l'entreprise.

Concernant la durée optimale, elle résulte d'un compromis entre votre capacité de remboursement et le coût global du crédit. Selon les guides pratiques de transmission d'entreprise, la durée courante est généralement de un à trois ans, parfois étendue jusqu'à cinq ans selon l'accord des parties.

Dans ce cadre, n'hésitez pas à négocier un différé de remboursement de six à vingt-quatre mois pour vous laisser le temps de stabiliser l'exploitation. Pendant cette période, prévoyez des garanties renforcées et éventuellement une assurance pour rassurer le cédant.

Structurer les garanties et clauses de protection

Ici encore, tout est une question d‘équilibre. Du côté vendeur, plusieurs garanties classiques peuvent être mises en place. Pour une cession de fonds de commerce, le privilège du vendeur avec inscription au greffe offre une protection légale forte. Pour une cession de parts sociales, on privilégie le nantissement de parts ou d'autres sûretés prévues par le Code de commerce. Une garantie autonome ou une caution bancaire peuvent compléter le dispositif.

Symétriquement, du côté acquéreur, vous devez également prévoir des clauses de protection :

- limitation des recours en cas de difficultés conjoncturelles ;

- clause de non-concurrence strictement encadrée ;

- définition précise des cas de défaillance permettant l'activation des garanties.

Par ailleurs, les clauses d'ajustement méritent une attention particulière. Un mécanisme de révision de prix basé sur l'atteinte d'objectifs ou la découverte de passifs non révélés constitue une sécurité importante. Ces clauses d'earn-out alignent les intérêts en liant une partie du prix aux performances futures.

Enfin, pensez à définir précisément les conditions suspensives et résolutoires. L'obtention des financements bancaires, l'absence de changement significatif dans l'activité, ou la transmission effective des autorisations administratives constituent des conditions classiques. Ces éléments figureront dans votre lettre d'intention puis dans l'acte définitif.

Gérer les aspects fiscaux et juridiques

Une fois ces éléments négociés, la structuration juridique et fiscale du crédit vendeur impacte directement son coût réel et son acceptabilité par l'administration fiscale.

En première analyse, le choix de la structure se pose entre le prêt classique et la vente à terme. Le prêt implique un transfert immédiat de propriété avec échelonnement du paiement. La vente à terme transfère la propriété au fur et à mesure des paiements. Chaque option présente des avantages et inconvénients fiscaux spécifiques.

Dans cette logique, les droits d'enregistrement varient selon la structure retenue et la nature des actifs transmis.

Autre point crucial : la déductibilité des intérêts pour l'acquéreur constitue un avantage fiscal non négligeable. En règle générale, lorsque l'entreprise est soumise au régime réel d'imposition et que les intérêts sont exposés dans le cadre de l'activité professionnelle, ils sont déductibles du résultat. Cette déductibilité est conditionnée au respect de certaines règles : contrat formalisé, taux de marché, documentation appropriée.

Compte tenu de ces enjeux, la rédaction des actes doit impérativement être confiée à un notaire ou un avocat spécialisé en droit des affaires pour sécuriser l'opération et éviter les contestations ultérieures. Cette phase intervient généralement après l'audit d'acquisition qui aura validé les aspects comptables et juridiques.

Approche tactique et closing

Le bon timing pour proposer le crédit vendeur

En pratique, le moment idéal se situe après l'accord de principe sur la cession, mais avant la signature des documents définitifs. À ce stade, les deux parties ont déjà investi du temps et de l'énergie dans le projet, créant une dynamique favorable.

Pour mettre toutes les chances de votre côté, allez-y progressivement : commencez par évoquer les avantages du crédit vendeur pour le cédant, sans entrer immédiatement dans les détails techniques. Une fois l'intérêt suscité, vous pourrez aborder les modalités concrètes.

Dans votre discours, utilisez systématiquement la technique du "win-win" en montrant comment cette solution bénéficie aux deux parties. Évitez toute formulation qui pourrait laisser penser que vous avez plus à y gagner que lui.

Anticipez aussi les objections courantes :

- "Je préfère être payé comptant" : mettez en avant les avantages fiscaux et le rendement.

- "C'est trop risqué" : détaillez les garanties que vous proposez.

- "Je ne veux pas rester lié à l'entreprise" : expliquez la simplicité du dispositif et l'absence d'implication opérationnelle.

Techniques de négociation avancées

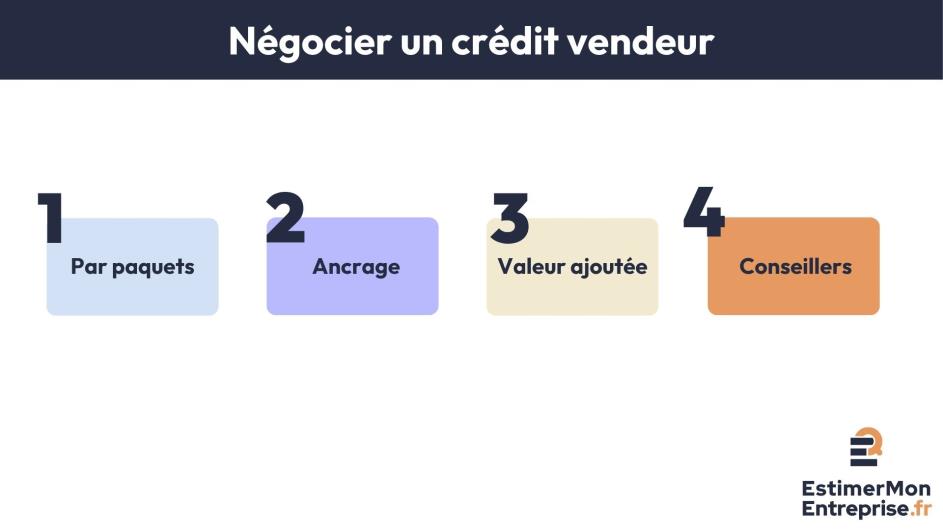

Première approche efficace : la négociation par paquets consiste à traiter simultanément le prix, les conditions de paiement et le crédit vendeur. Cette approche globale permet des arbitrages et des compromis plus faciles que si chaque point était négocié isolément.

Complémentaire à cette approche, la technique de l'ancrage vous invite à formuler une première proposition ambitieuse mais défendable. En proposant d'emblée des conditions favorables, vous créez un point de référence qui influencera positivement la négociation, même si vous devez ensuite faire des concessions.

Dans le même esprit, cherchez à créer de la valeur ajoutée au-delà des aspects purement financiers. Proposez un accompagnement du vendeur pendant la transition, valorisez votre expertise qui sécurise la pérennité de l'entreprise, ou engagez-vous sur des objectifs de développement. Si nécessaire, envisagez la recherche d'investisseurs pour renforcer votre capacité de financement ou renseignez-vous sur les aides publiques existantes pour les repreneurs d’entreprise.

Enfin, n'hésitez pas à utiliser vos conseillers comme alliés dans la négociation. L'expert-comptable peut valider les aspects fiscaux, le notaire sécuriser juridiquement l'opération. Leur intervention professionnelle objective facilite les accords et crédibilise votre proposition.

Finaliser l'accord et éviter les pièges

Après ces étapes de négociation, la phase de formalisation de l'accord mérite autant d'attention que la négociation elle-même car un accord mal formalisé peut créer des conflits post-rachat.

À ce stade, exigez une formalisation écrite exhaustive dans un protocole d'accord détaillé. Ce document doit préciser tous les éléments négociés : montant, taux, durée, échéancier, garanties, conditions d'activation de la clause résolutoire, modalités de remboursement anticipé.

Dans cette documentation, identifiez les points de vigilance qui peuvent créer des difficultés futures. Les clauses pénales disproportionnées, l'absence d'encadrement du remboursement anticipé, ou les conditions floues de mise en œuvre des garanties constituent des sources potentielles de conflit.

Avant la signature, procédez à une validation juridique et fiscale complète. Faites relire l'ensemble des documents par votre avocat et votre expert-comptable pour vérifier la cohérence avec votre stratégie.

Pour finir, anticipez les difficultés potentielles et prévoyez les solutions. Que se passe-t-il en cas de baisse temporaire d'activité ? Comment gérer un retard de paiement exceptionnel ? Quelles procédures en cas de désaccord sur l'interprétation d'une clause ?

Le crédit vendeur constitue un levier de financement puissant pour concrétiser votre projet de reprise d'entreprise, à condition de maîtriser l'art de la négociation. En comprenant les motivations du cédant, en structurant vos arguments autour de ses intérêts et en adoptant les bonnes techniques de négociation, vous avez toutes vos chances pour obtenir des conditions favorables.

Avant d'engager ces négociations, assurez-vous d'avoir une vision claire et objective de la valeur de l'entreprise cible. Une estimation professionnelle vous permettra d'argumenter avec crédibilité et de structurer votre proposition sur des bases solides. Estimez la valeur d’une entreprise avec notre outil en ligne et obtenez un rapport complet qui renforcera votre position de négociation.

FAQ

À retenir sur le crédit vendeur

Trouvez ici les réponses aux questions fréquemment posées.

La durée habituelle se situe entre un et trois ans selon les pratiques observées. Pour des montants importants, certains crédits s'étendent jusqu'à cinq ans, voire au-delà. L'idéal reste de trouver un équilibre entre des mensualités supportables et une durée qui rassure le cédant.

Oui, le mécanisme de paiement échelonné de l'impôt lié à la plus-value évite les pics d'imposition. L'avantage de trésorerie peut représenter plusieurs dizaines de milliers d'euros sur des cessions importantes. Le vendeur doit consulter son expert-comptable pour chiffrer précisément son avantage selon sa situation personnelle.

Absolument, c'est même la configuration la plus fréquente. La banque finance généralement la partie principale du prix tandis que le crédit vendeur couvre entre 20% et 50% du montant total. Cette combinaison réduit votre besoin d'emprunt bancaire tout en rassurant la banque. Coordonnez simplement les deux sources de financement pour éviter tout chevauchement problématique des garanties.