Qu'est-ce qu'un LBO ? Mécanisme et conditions expliqués

Le rachat à effet de levier (LBO) représente une opportunité réelle pour les repreneurs ambitieux disposant d'une expertise solide mais de moyens limités. Ce montage financier permet d'acquérir une entreprise en mobilisant principalement sa propre capacité d'endettement plutôt que vos fonds personnels. Mais attention : cette solution puissante exige une compréhension parfaite de ses mécanismes et de ses implications.

Dans ce guide complet, vous découvrirez comment fonctionne concrètement un LBO, quelles conditions doivent être réunies pour le réussir et comment évaluer si cette solution correspond à votre projet de reprise.

LBO : définition et principe fondamental

Qu'est-ce qu'un LBO ? La définition simple

Le sigle LBO signifie "Leveraged Buy-Out", que l'on peut traduire en français par rachat avec effet de levier. Malgré un nom technique, le principe est plutôt simple.

Un LBO consiste à utiliser la capacité d'endettement de l'entreprise que vous souhaitez acquérir pour financer son propre achat. Vous faites emprunter l'argent nécessaire à l'acquisition par une structure qui deviendra propriétaire de l'entreprise cible au lieu de le faire en votre propre nom.

Dans un LBO, votre apport personnel se situe le plus souvent autour de 20 à 30% du prix d'acquisition (environ 25% en moyenne), bien que certains montages particuliers puissent présenter des structures différentes. À titre de comparaison, un rachat classique exige généralement 40% ou plus d'apport personnel.

Le principe peut sembler audacieux, mais il repose sur une réalité économique : si l'entreprise génère suffisamment de profits pour rembourser la dette tout en continuant à se développer, le montage devient parfaitement viable.

Le mécanisme en 3 étapes : de l'analyse à la réalisation

Étape 1 : Création de la holding d'acquisition

Vous commencez par créer une société holding, c'est-à-dire une structure juridique dont l'unique fonction sera de détenir les actions de l'entreprise cible. Cette holding constitue le véhicule d'acquisition qui vous appartient personnellement ou que vous partagez avec d'autres investisseurs.

Dans cette holding, vous apportez votre contribution financière personnelle, qui représente comme on l’a dit 20 à 30% du prix d'acquisition total.

Étape 2 : La holding emprunte pour acheter l'entreprise

Une fois constituée, votre holding contracte un emprunt bancaire auprès d'établissements financiers spécialisés pour compléter le financement nécessaire à l'achat des actions de l'entreprise cible.

Les banques acceptent ce montage car elles s'appuient sur la capacité de l'entreprise cible à générer des bénéfices. Plus concrètement, elles analysent minutieusement ses performances passées et ses perspectives pour s'assurer qu'elle pourra dégager suffisamment de trésorerie.

La holding rachète alors les actions de l'entreprise et en devient propriétaire. Vous prenez ainsi le contrôle opérationnel de la société sans avoir mobilisé la totalité du prix d'acquisition.

Étape 3 : Remboursement de la dette grâce aux dividendes

Une fois l'acquisition réalisée, l'entreprise que vous venez de racheter continue son activité et génère des profits. Ces bénéfices remontent vers la holding sous forme de dividendes, qui servent à rembourser les échéances de l'emprunt bancaire.

Au fil des années, la dette se réduit progressivement tandis que la valeur de votre participation augmente. Lorsque l'emprunt est totalement remboursé, vous détenez l'entreprise en pleine propriété, alors que votre apport initial était limité.

Plus l'entreprise génère de cash-flows prévisibles et récurrents, plus le montage LBO devient pertinent et sécurisé pour toutes les parties prenantes.

Les conditions de réussite d'un LBO

Profil d'entreprise idéal : rentabilité et prévisibilité

Toutes les entreprises ne se prêtent pas à un rachat par LBO, seules les entreprises très rentables et stables peuvent supporter la charge financière d'un LBO sans compromettre leur développement ni leur pérennité.

C’est pourquoi le premier critère examiné est l’excédent brut d'exploitation (EBITDA) qui doit être de préférence en croissance sur les dernières années. Cet EBITDA représente la capacité de l'entreprise à générer des liquidités avant le paiement des intérêts, des impôts et des investissements.

Les banques scrutent aussi les ratios d'endettement. Le ratio dette nette sur EBITDA constitue l'indicateur clé, et son niveau accepté dépend fortement du secteur et de la qualité des flux de trésorerie. Les repères varient généralement de moins de 3 (considéré comme prudent) à 4-6 fois pour des entreprises très stables disposant de revenus récurrents. Les banques imposent par ailleurs des covenants (engagements) qui encadrent strictement ce niveau tout au long de la période de remboursement.

La prévisibilité des revenus joue également un rôle : les entreprises avec des modèles d'abonnement, des contrats long terme ou une clientèle fidèle offrent une visibilité rassurante. À l'inverse, les activités très cycliques ou dépendantes de quelques gros contrats ponctuels présentent des risques plus élevés.

Certains secteurs se révèlent particulièrement favorables aux opérations de LBO :

- services aux entreprises avec revenus récurrents ;

- distribution avec positions établies ;

- secteur de niche avec barrières à l'entrée ;

- activités de santé et de bien-être (peu sensibles aux cycles économiques).

Le profil du repreneur : compétences et apport requis

L'expérience managériale constitue le premier prérequis. Les banques cherchent des repreneurs ayant démontré leur capacité à diriger des équipes et à piloter la performance. Une expérience de dix ans minimum dans des fonctions de direction opérationnelle ou de gestion de centre de profit rassure considérablement.

Votre connaissance sectorielle fera toute la différence car avoir travaillé dans le même domaine que l'entreprise cible, connaître ses enjeux, ses acteurs et ses dynamiques concurrentielles renforce votre crédibilité.

Concernant l’apport requis, à titre d’exemple, avec 200 000 euros d'apport personnel (soit 20% du prix), vous pourriez théoriquement envisager l'acquisition d'une entreprise valorisée à 1 million d'euros, à condition que sa rentabilité et sa capacité d'endettement permettent un tel montage. Renseignez-vous également sur les aides publiques pour les repreneurs d'entreprise qui peuvent compléter votre financement.

Cependant, ne vous y trompez pas : le LBO exige une implication opérationnelle totale. Vous ne pouvez pas être un investisseur passif car les banques financent un projet entrepreneurial où vous mettez votre expertise au service du développement de l'entreprise. Votre présence quotidienne, votre capacité à prendre des décisions stratégiques et votre engagement dans l'exécution opérationnelle sont de fait indispensables.

Enfin, vous devrez démontrer votre capacité à faire croître l'entreprise. Les financeurs ne se contentent pas d'un maintien de l'existant. Ils veulent voir un plan de développement crédible qui augmentera la valeur de l'entreprise et facilitera le remboursement de la dette.

L'accompagnement bancaire et financier spécialisé

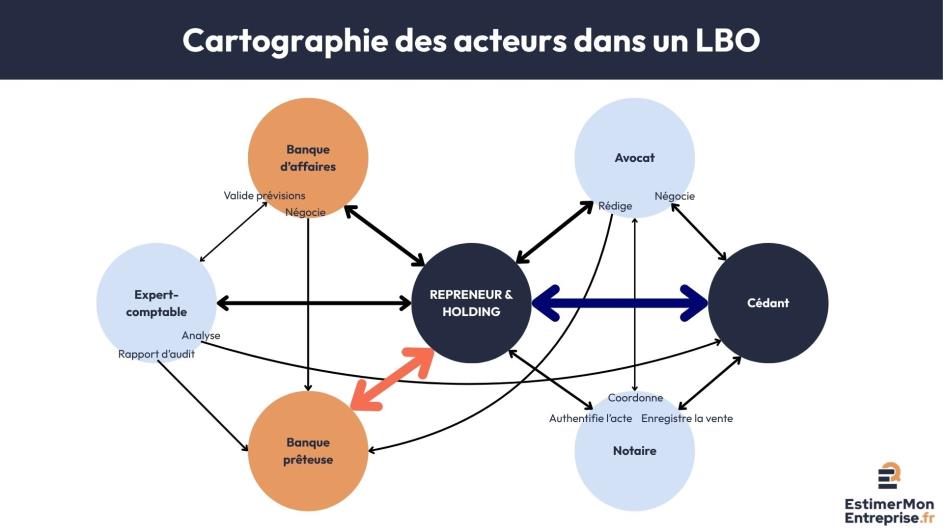

Un LBO ne se monte pas seul. Vous travaillerez avec des banques d'affaires, des fonds de dette spécialisés ou des structures de financement dédiées aux opérations à effet de levier. Ces acteurs possèdent généralement une forte expertise sur les montages LBO.

Avant d'accorder leur financement, ces établissements conduisent une due diligence très rigoureuse. Cette phase d'audit approfondi examine tous les aspects financiers (bilans, comptes de résultat, flux de trésorerie sur plusieurs années), juridiques (statuts, contrats clients et fournisseurs, litiges éventuels), fiscaux (régularité des déclarations, optimisations passées) et opérationnels (organisation, dépendances, risques métier). Préparez-vous également à négocier la garantie d'actif et de passif qui protège l'acquéreur contre les passifs non déclarés.

Vous devrez aussi respecter des covenants bancaires ; les clauses contractuelles évoquées plus haut qui imposent le maintien de certains ratios financiers tout au long de la période de remboursement. Le non-respect de ces covenants peut déclencher une renégociation des conditions ou dans les cas extrêmes, une exigibilité anticipée de la dette.

Pour vous accompagner, vous devrez vous entourer de conseils spécialisés : des avocats d'affaires pour sécuriser les aspects juridiques du montage, des banquiers d'affaires pour optimiser la structure de financement et négocier avec les prêteurs, des experts-comptables pour valider les prévisions financières et les retraitements nécessaires.

Tout ceci représente évidemment des honoraires très élevés, particulièrement pour les petites opérations où ils peuvent atteindre 5 à 10% du prix (les coûts fixes pesant proportionnellement plus lourd). Pour les transactions de plus grande taille, ce pourcentage décroît généralement entre 1 et 4% selon les montants.

Avantages et risques du LBO pour le repreneur

Les avantages : effet de levier et optimisation fiscale

L'effet de levier constitue le bénéfice principal du mécanisme. En mobilisant principalement de la dette plutôt que vos fonds propres, vous pouvez acquérir une entreprise bien plus importante que ce que permettrait votre seul capital disponible.

Cet effet de levier multiplie également votre rentabilité potentielle. Si l'entreprise acquise progresse et que sa valeur augmente, cette plus-value porte sur la totalité de l'actif, pas seulement sur votre apport initial. Votre retour sur investissement personnel peut ainsi atteindre des niveaux très élevés, bien supérieurs à ce qu'offrirait un rachat classique.

L'optimisation fiscale représente un autre avantage significatif. Les intérêts d'emprunt contractés par la holding restent en principe déductibles fiscalement, mais cette déductibilité est encadrée en France (article 212 bis du Code général des impôts). Depuis la transposition de la directive ATAD, la déduction est plafonnée à 30% de l'EBITDA fiscal (avec une franchise de 3 millions d'euros selon les cas).

Le LBO vous permet également de conserver vos liquidités personnelles pour d'autres projets. Plutôt que d'immobiliser l'intégralité de votre patrimoine dans une seule acquisition, vous pouvez diversifier vos investissements et maintenir une réserve financière de sécurité. Vous pouvez aussi explorer le crédit vendeur et le différé de paiement pour alléger votre besoin de financement initial.

Enfin, ce mécanisme vous positionne comme chef d'entreprise d'une grande société dès le départ, avec les moyens et les ambitions qui vont avec. Cette dimension peut faciliter votre développement commercial et votre attractivité auprès de talents clés.

Les risques à bien mesurer avant de se lancer

Le risque d'endettement pèse lourdement sur la trésorerie de l'entreprise. Chaque mois, les échéances de remboursement constituent une charge incompressible qui réduit les marges de manœuvre financières. En cas de baisse d'activité, même temporaire, vous pourriez vous retrouver en difficulté pour honorer vos engagements.

Cette contrainte financière crée une rigidité opérationnelle préoccupante. Les investissements nécessaires au développement peuvent être reportés faute de trésorerie disponible. Vous aurez moins de flexibilité pour saisir des opportunités de croissance externe ou pour faire face à des imprévus.

La complexité juridique et fiscale du montage expose à des risques de non-conformité ou d'optimisation contestée. Les règles d'intégration fiscale, de déductibilité des intérêts et de relations entre sociétés liées sont subtiles. Une seule erreur dans la structuration peut entraîner des redressements fiscaux coûteux.

Sur le plan personnel, vous devrez généralement fournir une caution solidaire ou des garanties personnelles aux banques. En cas d'échec du projet, votre patrimoine personnel peut être engagé, même si la dette était juridiquement portée par la holding.

Le LBO ne pardonne pas les erreurs de gestion ou d'appréciation initiale. Si l'entreprise ne génère pas les cash-flows anticipés, si le marché se dégrade, ou si vous rencontrez des difficultés opérationnelles imprévues, le remboursement de la dette peut rapidement devenir impossible et entraîner un cercle vicieux.

LBO en pratique : étapes et points de vigilance

Monter son dossier LBO : les étapes clés

Phase d'analyse et de sélection

Tout commence par l'identification de votre cible et l'évaluation de son potentiel pour un montage LBO. Vous devrez évaluer correctement votre cible en analysant ses performances financières historiques, sa position concurrentielle et ses perspectives de développement. Cette étape inclut une première approche auprès du cédant pour valider son intérêt et obtenir les informations préliminaires. L'audit d'acquisition permettra ensuite de valider la qualité des informations reçues et d'identifier les risques potentiels.

Montage juridique et structuration

Une fois la cible validée et un accord de principe obtenu, vous créez la holding d'acquisition avec l'assistance de vos conseils juridiques. La structuration précise du capital, la répartition entre vos fonds propres et ceux d'éventuels co-investisseurs, ainsi que l'organisation des pactes d'actionnaires constituent des étapes cruciales.

Parallèlement, vous élaborez votre business plan détaillé projetant l'évolution de l'entreprise sur cinq à sept ans, avec des hypothèses de croissance, de rentabilité et de génération de trésorerie. Ce document sera scruté par les financeurs pour valider la viabilité du remboursement.

Négociation du financement

Armé de votre dossier, vous entamez les discussions avec les établissements financiers spécialisés. Monter un dossier de financement solide nécessite des prévisions détaillées et une argumentation rigoureuse pour convaincre les banques. Vous devrez explorer toutes les solutions de financement disponibles pour optimiser votre structure de capital. Les banques émettent une term sheet, à savoir une lettre d'intention qui fixe les grandes lignes du financement : montant, durée, taux d'intérêt, covenants, garanties demandées.

Cette phase de négociation peut être longue car elle implique également de préparer votre due diligence, c'est-à-dire les audits approfondis menés par les financeurs et leurs conseils.

Réalisation et closing

Une fois tous les audits validés et les financements sécurisés, vous signez la documentation juridique définitive :

- acte de cession des titres ;

- contrats de prêt ;

- pactes d'actionnaires;

- actes de garantie.

Le closing intervient de quelques semaines à plusieurs mois après la signature, en fonction des conditions suspensives à lever (autorisations réglementaires, formalités liées au droit du travail, due diligence finale).

Vous prenez alors le contrôle opérationnel de l'entreprise et démarrez votre mission de développement. Cette transition nécessite une attention particulière pour rassurer les équipes, maintenir la dynamique commerciale et lancer rapidement les premiers chantiers de votre plan de développement.

Les pièges à éviter et bonnes pratiques

Surévaluation de l'entreprise cible

Payer trop cher constitue l'erreur la plus fréquente. Dans l'euphorie de la négociation, vous pourriez être tenté d'accepter un prix excessif pour emporter le deal. Or, une surévaluation importante (de l'ordre de 20% ou plus) réduit considérablement les marges de sécurité du montage et peut compromettre sa viabilité, car le surcoût se répercute directement sur l'endettement et les échéances à rembourser.

Pour éviter ce piège, appuyez-vous sur une valorisation rigoureuse utilisant plusieurs méthodes croisées. N'hésitez pas à refuser une opportunité si le prix demandé ne correspond pas à la réalité économique de l'entreprise.

Sous-estimation des besoins de trésorerie

De nombreux repreneurs concentrent toute leur attention sur le financement de l'acquisition et négligent les besoins en trésorerie post-reprise. Les premiers mois après l'acquisition peuvent nécessiter des investissements imprévus, des recrutements, ou simplement une augmentation du besoin en fonds de roulement liée au développement.

Prévoyez systématiquement une réserve de trésorerie ou une ligne de crédit de fonctionnement pour absorber ces besoins sans mettre en péril le remboursement de la dette d'acquisition.

Négligence de l'intégration opérationnelle

Trop de repreneurs se focalisent sur les aspects financiers et juridiques du LBO en minimisant l'importance de l'intégration opérationnelle. Or, les cent premiers jours après l'acquisition déterminent souvent le succès ou l'échec du projet.

Préparez en amont votre plan d'intégration : qui fait quoi, quelles priorités, quels changements immédiats, comment communiquer avec les équipes et les clients. Une transition mal gérée peut entraîner des départs de collaborateurs clés, une perte de clients ou une démobilisation qui compromettront vos objectifs de performance.

Mauvaise anticipation des cycles économiques

Un LBO monté au sommet d'un cycle économique, juste avant un retournement de marché, expose à des difficultés majeures. Les prévisions optimistes sur lesquelles reposait le montage ne se matérialisent pas, tandis que la charge de dette reste intacte.

Intégrez toujours des scénarios dégradés dans vos projections et vérifiez que le remboursement reste possible même en cas de ralentissement économique sectoriel. Cette prudence pourrait vous sauver en période difficile.

Alternatives au LBO : quand privilégier d'autres solutions

L'OBO (Owner Buy-Out) pour les transmissions familiales

Si vous reprenez l'entreprise familiale dont vous êtes déjà salarié ou dirigeant, l'OBO représente une alternative intéressante. Ce mécanisme ressemble au LBO mais s'applique à un rachat interne. Il peut faciliter la transmission progressive, avec un accompagnement du cédant sur une période plus longue, tout en bénéficiant des avantages fiscaux et financiers du rachat à effet de levier.

Le rachat simple avec crédit classique pour les petites opérations

Pour les acquisitions inférieures à environ 500 000 euros, les coûts fixes et la complexité d'un montage LBO rendent généralement cette solution disproportionnée. D'autres formules (rachat simple avec crédit classique, prêts d'honneur, reprise directe) sont alors plus adaptées. Les frais de conseils, d'audits et de montage juridique peuvent atteindre 50 000 à 100 000 euros pour les opérations petites à moyennes, ce qui représente une part importante du prix pour les petites transactions.

Le capital-développement pour les entreprises en croissance

Si l'entreprise cible présente un fort potentiel de croissance mais nécessite des investissements importants, faire entrer un fonds de capital-développement comme co-investisseur peut être préférable à un LBO classique. Vous conservez un contrôle opérationnel tout en bénéficiant de l'expertise et du réseau du fonds, sans porter seul la totalité du risque financier. La recherche d'investisseurs dans une reprise d'entreprise élargit vos options de financement et partage les risques.

Critères de choix entre les différentes solutions

Plusieurs facteurs doivent guider votre décision :

- la taille de l'opération (le LBO devient économiquement plus pertinent à partir de la gamme du 'lower-mid market') ;

- la rentabilité et la prévisibilité de l'entreprise (indispensables pour le LBO) ;

- votre apport personnel disponible ;

- votre expérience dans la finance d'entreprise ;

- votre appétence pour le risque et les défis.

En résumé, le rachat à effet de levier permet d'acquérir des entreprises d’envergure en limitant votre apport personnel à 20-30% du prix. Ce mécanisme puissant multiplie vos capacités d'investissement en utilisant la rentabilité de l'entreprise cible pour financer son propre rachat.

Cependant, le LBO exige des conditions strictes : entreprise très rentable et prévisible, repreneur expérimenté, accompagnement professionnel spécialisé. Les risques d'endettement et de rigidité financière ne pardonnent aucune erreur de gestion ou d'évaluation. La réussite repose sur trois piliers : valorisation juste, structuration financière solide et exécution opérationnelle rigoureuse. Le LBO amplifie autant vos succès que vos échecs.

Estimez dès maintenant la valeur de votre entreprise cible avec EstimerMonEntreprise pour structurer votre projet de reprise avec l'effet de levier adapté.

FAQ

À retenir sur le LBO

Trouvez ici les réponses aux questions fréquemment posées.

Non, c'est impossible. Les banques exigent systématiquement un apport personnel significatif, même dans un LBO. Cet apport démontre votre engagement et partage le risque entre vous et les financeurs. Financer un rachat sans apport reste exceptionnellement difficile et exige des montages alternatifs. Si vous n'avez vraiment aucun apport, regardez plutôt du côté des dispositifs d'accompagnement à la création ou explorez d'autres pistes de financement comme le prêt d'honneur, qui pourrait constituer votre apport initial avant de monter un LBO.

En dessous d'un million d'euros de valorisation, le LBO devient souvent trop coûteux par rapport au montant de l'opération. Les frais de conseils, d'audits et de montage juridique sont incompressibles et pèsent proportionnellement beaucoup plus lourd sur les petites opérations. Le LBO commence vraiment à avoir du sens à partir du segment lower-mid market, généralement autour de 1 à 2 millions d'euros de valeur d'entreprise, selon la rentabilité de la cible.

La durée de détention standard observée est le plus souvent de 5 à 7 ans (médiane autour de 5 ans selon les observatoires du private equity). Mais ça dépend vraiment de la capacité de l'entreprise à générer des cash-flows. Certains LBO peuvent être remboursés plus rapidement si l'entreprise performe au-delà des attentes ou si vous revendez l'entreprise avant la fin. À l'inverse, si les choses se passent moins bien que prévu, vous pourriez devoir renégocier avec les banques pour étaler davantage le remboursement. L'essentiel est de ne jamais sous-estimer cette durée.