Trouver vos investisseurs pour la reprise d’entreprise : méthode efficace

Vous avez repéré l'entreprise à reprendre, validé la viabilité de votre projet et bouclé votre business plan mais comment financer l'opération quand vos fonds propres ne suffisent pas ? Qui sont les investisseurs capables de vous accompagner ? Comment les approcher et les convaincre de croire en votre projet ?

L'absence de réseau et d'expérience dans ce domaine peut sembler décourageante. C’est pourquoi, dans ce guide, vous découvrirez une méthode terrain pour réussir votre recherche d'investisseurs. De la cartographie des différents types de financeurs aux techniques de présentation, en passant par les stratégies d'approche et la négociation des termes, vous disposerez d'une feuille de route concrète pour transformer votre projet en partenariat gagnant.

Comprendre l'écosystème des investisseurs

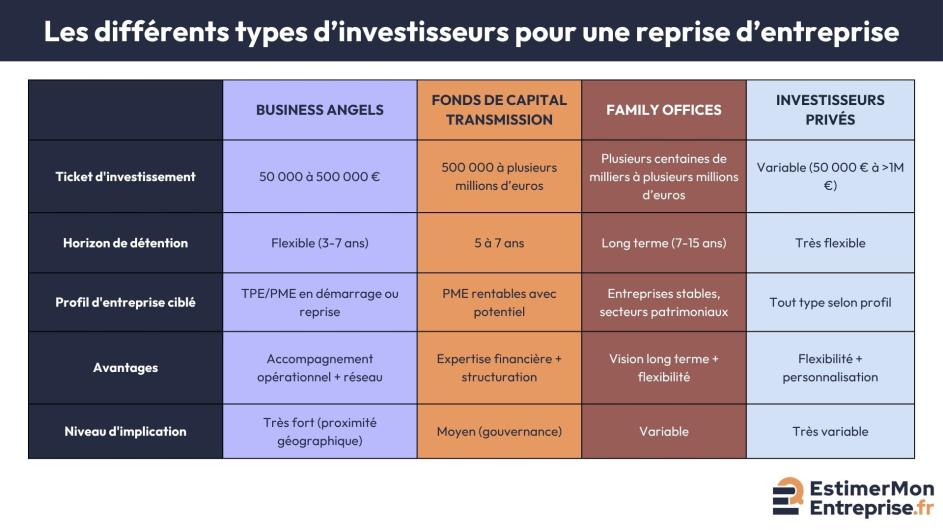

Les différents types d'investisseurs pour une reprise

Dans le monde de la reprise d'entreprise, il y a plusieurs catégories d’investisseurs aux profils et motivations distincts. Les connaître vous aidera à éviter les fausses pistes lors de votre prospection, surtout si vous envisagez de financer un rachat sans apport.

Pour les reprises de petites structures, les business angels constituent souvent le premier cercle d'investisseurs. Ces entrepreneurs ou cadres expérimentés investissent leur argent personnel et apportent leur réseau ainsi que leur expertise opérationnelle. Leurs tickets d'investissement varient fortement selon les profils : on observe fréquemment des mises unitaires allant de quelques dizaines de milliers d'euros à plusieurs centaines de milliers d'euros. Leur valeur ajoutée réside surtout dans le niveau d’accompagnement qu’ils proposent.

À une échelle supérieure, les fonds de capital transmission interviennent sur des opérations plus importantes, typiquement à partir de 500 000 euros et jusqu'à plusieurs millions. Contrairement aux business angels, ces structures professionnelles recherchent des entreprises rentables avec un potentiel de développement clair et s'appuient sur une analyse financière rigoureuse avec une stratégie de sortie définie dès le départ.

Dans une logique différente, les family offices gèrent le patrimoine de familles fortunées selon une approche à long terme. Moins pressés par les contraintes de rendement à court terme, ils privilégient la pérennité et peuvent accompagner des secteurs nécessitant de la patience. Leurs pratiques restent très variables : beaucoup privilégient des tickets conséquents (plusieurs centaines de milliers à plusieurs millions d'euros), le seuil variant significativement selon la taille et le type de structure.

Enfin, les investisseurs privés représentent une catégorie hétérogène : particuliers fortunés, chefs d'entreprise cherchant à diversifier leur patrimoine ou anciens dirigeants souhaitant rester actifs. Leur approche reste souvent plus flexible et personnalisée que celle des structures institutionnelles.

Critères de sélection des investisseurs

En premier lieu, il faut bien entendu prendre en compte la taille d'opération. Un business angel ne pourra généralement pas mobiliser 2 millions d'euros, tout comme un fonds de private equity ne s'intéressera pas à une acquisition de 200 000 euros. Il devient donc essentiel d'estimer le montant que vous recherchez et de cibler les investisseurs qui interviennent dans cette fourchette.

L'expertise sectorielle compte aussi beaucoup. Certains investisseurs se spécialisent dans des secteurs précis : industrie, services, commerce, technologies. Ceci leur permet d'apporter une réelle valeur ajoutée opérationnelle car un investisseur qui connaît votre marché comprendra plus rapidement votre stratégie et vous ouvrira son réseau.

De façon complémentaire, les business angels privilégient souvent la proximité géographique pour pouvoir accompagner activement le repreneur. À l'inverse, les fonds d'investissement nationaux ou internationaux acceptent des projets plus distants, à condition que la taille justifie leurs déplacements.

Pour finir, l'horizon d'investissement détermine le type de relation que vous construirez. Les fonds de capital transmission visent généralement un horizon de détention de l'ordre de 5 à 7 ans, tandis que les family offices et certains investisseurs privés acceptent des horizons plus longs, ce qui impacte directement la pression sur la croissance et la rentabilité à court terme.

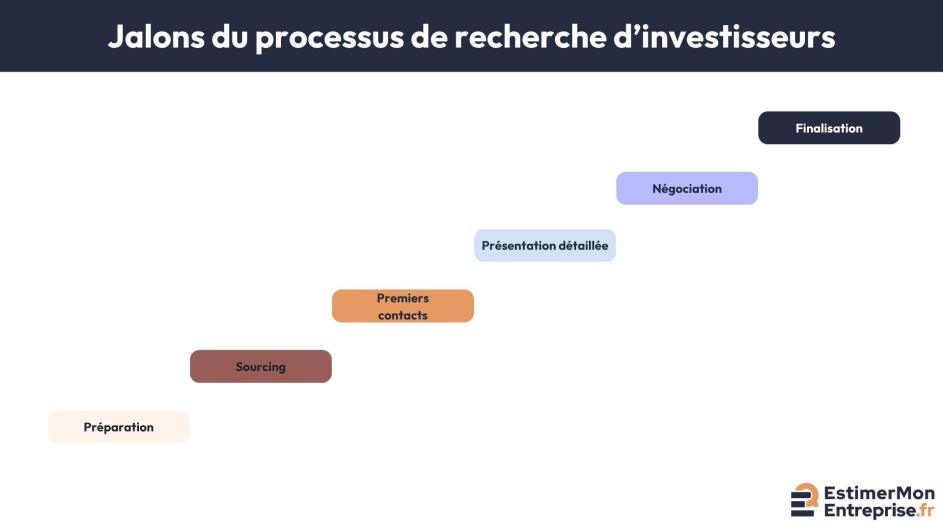

Identifier et approcher les investisseurs potentiels

Sourcing et cartographie des investisseurs

La recherche d'investisseurs commence par une phase de sourcing méthodique. Plusieurs canaux complémentaires vous permettent d'identifier les interlocuteurs pertinents et de construire progressivement votre liste de contacts qualifiés.

France Angels fédère les réseaux de business angels en France et publie un annuaire des réseaux adhérents. De son côté, France Invest (ex-AFIC), la fédération professionnelle du capital-investissement en France, publie des ressources et répertoires sur les acteurs et pratiques du secteur. Ces bases de données vous permettent de filtrer par secteur, géographie et taille d'opération, ce qui affine considérablement votre ciblage.

Pour une mise en relation directe, tournez-vous vers les réseaux spécialisés tels que les clubs d'investisseurs régionaux, qui organisent régulièrement des sessions de pitch où les repreneurs présentent leur projet. Sinon, la mise en relation via intermédiaires a tendance à accélérer le processus. Vos conseillers habituels (expert-comptable, avocat d'affaires, conseiller en transmission) disposent généralement d'un réseau d'investisseurs qu'ils peuvent mobiliser pour vous. De même, les plateformes de financement participatif mettent en relation repreneurs et investisseurs qualifiés. Ces intermédiaires jouent un rôle de prescripteur qui facilite la prise de contact et apporte une forme de caution à votre dossier.

Enfin, l'approche directe via LinkedIn ou les sites web des fonds d’investissement reste envisageable, surtout pour les structures institutionnelles. Dans ce cas, analysez leurs communiqués de presse pour identifier leurs investissements récents et vérifier l'adéquation avec votre projet. Bien que cette approche demande plus de travail de préparation, elle dénote motivation et professionnalisme.

Stratégie d'approche et premiers contacts

Le premier contact avec un investisseur est déterminant pour la suite de la relation. Votre message d'accroche doit donc être travaillé avec soin pour augmenter vos chances d'obtenir un rendez-vous.

Avant toute chose, personnalisez systématiquement votre approche. Mentionnez pourquoi vous contactez cet investisseur là en particulier : son secteur d'expertise, un investissement récent similaire, une recommandation commune. L’idée est de montrer que vous avez fait vos recherches et que vous ne prospectez pas au hasard, ce qui vous distingue immédiatement des dizaines d'autres leveurs de fonds.

Dans le même esprit, votre message doit rester concis tout en apportant de la valeur. Présentez votre projet en trois phrases maximum en abordant tous les points suivants :

- l'entreprise que vous reprenez ;

- votre stratégie différenciante ;

- le montant recherché et votre proposition de valeur pour l'investisseur.

Terminez en demandant un échange téléphonique de 15 minutes pour présenter le projet plus en détail.

Concernant les canaux de contact, ils varient selon le type d'investisseur. LinkedIn fonctionne bien pour les business angels et les fonds structurés, tandis que l'email reste le canal le plus professionnel pour les family offices. Dans tous les cas, une introduction via un contact commun améliore significativement votre taux de réponse et donne plus de poids à votre démarche.

Pour optimiser vos chances, évitez si possible de solliciter en période de clôture comptable (souvent fin de trimestre), les équipes étant parfois moins disponibles, même si le timing optimal dépend fortement des acteurs. Évitez les périodes de congés (août, fin d'année), sachant que la rentrée de septembre et le début d'année peuvent être opportuns pour certains contacts, bien que les retours d'expérience varient.

Enfin, organisez votre suivi et relance de manière professionnelle. Si vous n'obtenez pas de réponse après 7 à 14 jours, une relance courtoise reste acceptable. Adaptez le délai selon le profil de l'investisseur et l'urgence du dossier. Toutefois, en l'absence de réponse après 2 à 3 relances, il est généralement conseillé de prioriser d'autres cibles tout en laissant la porte ouverte pour d'éventuels retours ultérieurs.

Constituer son réseau d'investisseurs

La recherche d'investisseurs ne se limite pas à un besoin ponctuel. Construire un réseau dans la durée facilite vos futurs projets et accélère vos levées de fonds, car vous disposerez alors d'interlocuteurs qui vous connaissent déjà.

Pour y parvenir, participez régulièrement aux événements professionnels de votre secteur. Les salons, conférences et pitch sessions attirent naturellement des investisseurs en recherche d'opportunités. Ces rencontres permettent d'établir des relations dans un contexte détendu, sans pression immédiate de transaction, ce qui favorise des échanges plus authentiques.

Dans la même logique, adhérez aux réseaux professionnels qui regroupent entrepreneurs et investisseurs : Centre des Jeunes Dirigeants, réseaux d'entrepreneurs, associations d'alumni. Ces structures organisent des événements réguliers et facilitent les échanges entre membres dans une atmosphère de confiance mutuelle.

L'essentiel reste d'adopter une logique de construction de relations de long terme plutôt que de solliciter uniquement quand vous avez besoin de financement. Cette approche naturelle génère plus de confiance et de disponibilité le moment venu. Partagez vos actualités positives, invitez vos contacts aux événements importants de votre entreprise, proposez votre aide quand c'est pertinent. Toutes ces attentions maintiennent le lien et démontrent votre gratitude, tout en préparant d'éventuelles levées de fonds futures.

Présenter son projet aux investisseurs

Structurer son pitch et son dossier investisseur

En guise d'introduction, l'executive summary de 2 pages maximum synthétise l'essentiel : l'entreprise cible, ses performances, votre stratégie de reprise, les perspectives de développement, le montage financier et le retour sur investissement attendu. Ce document doit pouvoir être lu en 5 minutes et donner envie d'en savoir plus, car il servira souvent de premier filtre.

Pour approfondir, préparez une présentation orale de 15 à 20 minutes suivie d'une session de questions-réponses. Soignez votre storytelling : pourquoi cette entreprise, pourquoi vous, pourquoi maintenant. Les investisseurs retiennent davantage un récit cohérent que des slides de chiffres, même si ces derniers restent indispensables pour étayer vos propos.

Si l'intérêt se confirme, votre business plan détaillé permet d’entrer dans les détails :

- analyse de marché ;

- stratégie commerciale ;

- organisation opérationnelle ;

- projections financières sur 3 ans minimum (souvent étendues à 5 ans pour la vision stratégique selon les exigences de l'investisseur).

Documentez vos hypothèses et prévoyez plusieurs scénarios (prudent, réaliste, optimiste). C’est par cette rigueur que vous rassurerez sur votre capacité de gestion et votre lucidité vis-à-vis des risques.

Enfin, constituez un package de due diligence avec tous les documents juridiques, financiers et commerciaux. Les investisseurs sérieux voudront vérifier : comptes certifiés, contrats clients et fournisseurs principaux, baux commerciaux, situation sociale. Cette préparation facilite également l'audit d'acquisition ultérieur. En anticipant ces demandes, vous accélérez le processus et démontrez votre professionnalisme.

Valoriser son profil et légitimer son projet

Au-delà des chiffres, les investisseurs évaluent aussi votre capacité à réussir la reprise et le développement. Votre crédibilité personnelle pèse autant que la qualité du dossier financier, tout comme pour monter un dossier de financement bancaire solide.

Pour commencer, mettez en avant votre track record personnel : vos réalisations professionnelles, vos succès mais aussi les enseignements que vous retenez de vos échecs. Cette transparence démontre votre maturité et votre capacité de résilience, deux qualités essentielles dans l'aventure entrepreneuriale. Si vous manquez d'expérience dans le secteur, mettez en avant vos compétences transversales (gestion, commercial, management) et expliquez votre plan d'acquisition rapide de l'expertise terrain.

Dans le même temps, exposez clairement votre vision stratégique pour l'entreprise. Comment allez-vous créer de la valeur ? Quels leviers de croissance allez-vous activer ? Sur quels marchés ou produits allez-vous vous développer ? Cette vision doit être ambitieuse mais réaliste, étayée par des éléments factuels qui montrent que vous avez fait vos devoirs.

Si possible, présentez également votre équipe de management en cas d'association avec des collaborateurs clés. Les investisseurs apprécient les compétences complémentaires. Si vous reprenez seul, identifiez clairement les compétences que vous allez recruter ou trouver en conseil externe, ce qui montre votre conscience des limites et besoins.

Pour finir, démontrez votre différenciation concurrentielle. Qu'est-ce qui rend votre projet différent d'une simple reprise classique ? Avantages technologiques, relations privilégiées, savoir-faire unique.

Gérer les objections et questions difficiles

Inévitablement, si vous reprenez dans un secteur que vous connaissez peu, on vous posera des questions sur votre expérience. Deux stratégies fonctionnent : soit vous vous associez à un expert sectoriel qui comble ce manque, soit vous démontrez comment vos compétences transversales compensent ce déficit initial. Dans tous les cas, détaillez votre plan d'immersion et d'apprentissage accéléré pour acquérir rapidement l'expertise terrain nécessaire.

De façon similaire, les doutes sur le marché nécessitent une validation par des tiers. Présentez des études sectorielles récentes, des témoignages de clients ou prescripteurs, des tendances chiffrées qui objectivent votre analyse. Si le marché décline, expliquez comment vous allez gagner des parts de marché ou pivoter vers des segments en croissance, en vous appuyant sur des exemples concrets de repositionnement réussi.

Concernant les inquiétudes financières, elles se traitent par la solidité de vos hypothèses. Documentez chaque projection, expliquez vos scénarios, prévoyez des marges de sécurité réalistes. Votre plan de contingence démontre que vous avez réfléchi aux risques et préparé des solutions de repli, ce qui rassure sur votre capacité à gérer l'imprévu.

Enfin, préparez-vous aux stress tests : "Et si votre principal client part ?" "Et si un concurrent low-cost arrive sur votre marché ?" Ces questions testent votre capacité d'anticipation et votre agilité stratégique. Répondez avec calme en présentant vos plans B et C, en montrant que vous avez déjà scénarisé ces risques et préparé des parades.

Négociation et structuration du partenariat

Négocier les termes de l'investissement

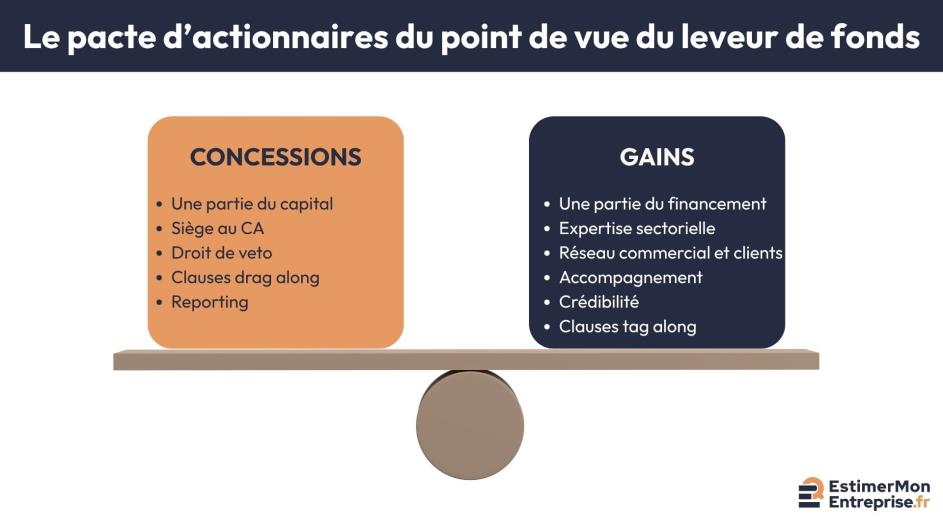

Au cœur de la discussion, la valorisation de l'entreprise et le pourcentage cédé constituent le point central. L'investisseur vous proposera un montant d'investissement en échange d'un pourcentage de capital. Plus votre valorisation est étayée par des éléments objectifs, plus vous négociez en position de force.

En parallèle de ces aspects financiers, il y a la question de la gouvernance car l'investisseur demandera généralement un siège au conseil d'administration. Selon son pourcentage, il pourra exiger certains droits de veto sur les décisions stratégiques : cession d'actifs importants, changement d'activité, nouvelles levées de fonds. Il convient donc de négocier ces clauses pour conserver votre autonomie opérationnelle tout en rassurant votre partenaire sur les décisions qui l'impactent directement.

Au-delà de l'argent, l'accompagnement apporté par l'investisseur constitue un élément de négociation souvent sous-estimé. Qu'apporte-t-il concrètement ? Ouverture de son réseau commercial, introduction auprès de clients potentiels, conseil stratégique régulier, recrutement de talents. Il devient essentiel de formaliser ces engagements d'accompagnement dans vos accords pour éviter les déceptions futures.

Pour anticiper la fin du partenariat, les clauses de sortie méritent une attention particulière. Les mécanismes de tag along (droit de suite) permettent aux actionnaires minoritaires de se joindre à la cession réalisée par un actionnaire majoritaire aux mêmes conditions. À l'inverse, les clauses de drag along permettent à un actionnaire majoritaire d'imposer la vente de l'ensemble des titres aux minoritaires si une offre d'achat atteint certaines conditions définies. Ces clauses doivent être précisées par votre avocat dans le pacte d'actionnaires.

Un bon accord équilibre besoins financiers et contrôle opérationnel : ne sacrifiez pas totalement votre autonomie pour quelques points de pourcentage supplémentaires.

D'autres mécanismes de financement peuvent compléter le montage : le crédit vendeur et le différé de paiement offrent une flexibilité appréciable dans la négociation.

Structuration juridique et fiscale

Le montage juridique de l'opération impacte directement votre fiscalité et votre protection. Il devient donc indispensable de vous faire accompagner par des experts pour optimiser la structure tout en sécurisant votre position.

Dans la pratique, les véhicules d'investissement les plus courants incluent la holding de reprise en SAS, qui offre de la flexibilité dans la répartition des pouvoirs et des dividendes. Le LBO (rachat à effet de levier) peut également structurer certaines opérations. Le pacte d'actionnaires complète les statuts en définissant les droits et obligations de chaque partie : droit de préemption, agrément des nouveaux entrants, modalités de sortie. Cette double couche de protection juridique évite les conflits futurs.

Parallèlement, l'optimisation fiscale légitime permet de réduire significativement le coût de l'opération. Plusieurs dispositifs existent : report d'imposition sur les plus-values, exonérations sous conditions de conservation, avantages fiscaux pour les investisseurs personnes physiques, ainsi que les aides publiques pour les repreneurs. Votre conseil fiscal identifie les dispositifs applicables à votre situation et structure le montage en conséquence.

Dans le même esprit, la protection des intérêts de chacun passe par des clauses spécifiques. Les clauses anti-dilution protègent l'investisseur si vous réalisez une nouvelle levée de fonds à une valorisation inférieure. De son côté, le droit de préemption permet à chaque actionnaire d'acquérir les parts mises en vente avant qu'elles ne soient proposées à des tiers, ce qui maintient une certaine cohésion entre associés.

Enfin, la documentation légale formalise tous ces éléments : compromis de cession, actes définitifs, garantie d'actif et de passif (GAP), pacte d'actionnaires. Ces documents seront négociés et amendés plusieurs fois avant signature. Prenez le temps de tout comprendre et négocier les points bloquants avec l'appui de vos conseils.

Piloter la relation post-investissement

La signature des accords marque le début d'une relation de plusieurs années. Votre succès dépend de la qualité de cette collaboration, bien au-delà du simple apport financier initial.

Dès le démarrage, instaurez un reporting régulier conforme à vos engagements. Tableaux de bord mensuels, comités trimestriels, assemblées générales annuelles : ces rituels maintiennent la transparence et la confiance. Présentez vos résultats par rapport aux objectifs et expliquez les écarts de manière factuelle, ce qui permet d'anticiper les difficultés.

Soyez également transparent dans votre communication des bonnes comme des mauvaises nouvelles. Informez rapidement votre investisseur des difficultés rencontrées plutôt que d'attendre qu'elles s'aggravent. L’idée est de trouver des solutions ensemble et de renforcer la relation de confiance, car les investisseurs détestent les mauvaises surprises.

Pour maximiser la valeur du partenariat, mobilisez l'expertise de votre investisseur au-delà du financement. Sollicitez ses conseils sur les décisions stratégiques, demandez des introductions commerciales, profitez de son réseau pour recruter. Vous maximisez ainsi la valeur ajoutée du partenariat et justifiez la dilution que vous avez acceptée.

Dès les premières années, préparez également la sortie de votre investisseur. Quelles stratégies envisagez-vous ? Rachat de ses parts, cession à un tiers, introduction en bourse ? Ce dialogue anticipé évite les tensions quand le moment arrive et permet d'optimiser le timing en fonction des conditions de marché.

Une relation investisseur réussie se cultive dans la durée : considérez votre investisseur comme un véritable partenaire et non comme un simple financeur.

La qualité de votre estimation initiale conditionne toute la négociation avec vos futurs partenaires. Une valorisation argumentée vous positionne favorablement et facilite les discussions sur le pourcentage de capital à céder. L'écosystème des investisseurs français offre aujourd'hui de nombreuses opportunités pour les repreneurs sérieux et préparés.

Vous êtes prêt à rechercher vos investisseurs ? Commencez par estimer la valeur de votre entreprise avec un rapport professionnel qui renforcera votre crédibilité auprès des financeurs.

FAQ

Points-clés sur la recherche d'investisseurs

Trouvez ici les réponses aux questions fréquemment posées.

Une recherche efficace d'investisseurs nécessite généralement de 3 à 12 mois selon la préparation et la complexité du dossier. Un objectif de 3 à 6 mois reste réaliste pour des dossiers bien préparés avec un ciblage précis. Les fonds institutionnels demandent souvent plus de temps que les business angels en raison de leurs processus de validation multiples.

Approchez toujours plusieurs investisseurs simultanément pour optimiser votre pouvoir de négociation et vous protéger en cas de désistement. Un pipeline de 8 à 15 contacts qualifiés permet généralement d'obtenir plusieurs discussions approfondies. Veillez toutefois à ne pas surcharger votre agenda au détriment de la qualité de vos présentations.

Céder entre 20% et 40% du capital permet généralement de conserver le contrôle opérationnel. Toutefois, le contrôle juridique réel dépend des droits de vote, des clauses de veto et des droits renforcés négociés dans le pacte d'actionnaires. Certains montages permettent de dissocier capital et pouvoir. Analysez chaque situation avec votre conseil juridique pour trouver l'équilibre optimal entre financement et autonomie décisionnelle.